今回のコラムは前回の続きとして、損益計算書の特徴や考え方についてです。

目次

②損益計算書の特徴

損益計算書の特徴について簡単に触れておこうと思います。

ここまでさんざん説明してきたように損益計算書とは税金を計算するための決算書の1つであり、5つの利益があるということでした。

この他に損益計算書の特徴として、1年おきにリセットされるため改善はしやすいということがあります。どうゆうことかと言うと、損益計算書は毎年1期ごとにリセットされ、毎年0からスタートします。そのため、損益計算書の数字が悪い際の改善について比較的やりやすいです。1年ごとにリセットされますから、毎年やり直すことができるということですね。

また損益計算書は小遣帳のようなものであるため、会計が苦手な経営者の方でも、とっつきやすいと思います。次に紹介する貸借対照表については、中々理解がしにくい部分もあるので、まずは損益計算書から覚えるようにしてください。

小遣帳のように売上(収入)とそれぞれの経費(支出)から成り立っているので、わかりやすいと思います。色々書かれていますが、難しく考えずに小遣帳のようなイメージで考えてください。

③損益計算書の分析

損益計算書の良し悪しはどのように判断すればいいのか。ということが気になってくるのではないでしょうか。具体的な分析の仕方や指標については、次の章で解説をしようと思います。

ここではまず会計の考え方について解説をしておきます。

会計の考え方としては、大きくわけると財務・税務会計と管理会計という考え方があります。

⒈財務・税務会計

財務・税務会計とは税金の計算や書類の提出など外部(社外)の人間に適切に報告することを目的に作成する考え方をいい、いま説明している損益計算書なども財務・税務会計です。原則やルールが定められており、それに従って作成がされるため非常にわかりにくく、経営判断などの役には立たない会計の考え方になります。

⒉管理会計

もう1つが管理会計です。管理会計とは、先ほどの財務・税務会計とは違い、内部(社内)の意思決定の質を高めることや、PDCAを回すためなどの経営判断に使用する会計の考え方で、先ほどと違い原則やルールなどは無く自由に設計できるものをいいます。

社内で使用するためのだけの考え方のため、申告や申請などの際には使うことはできません。その時位はルールにそった財務・税務会計で作成したものを提出してもらう必要があります。

それであれば管理会計の考え方で会計を作る必要があるのかと思われるかもしれませんが、経営判断や分析を行っていく上では、この管理会計という考え方でないとできないのです。

では、どのようなものが管理会計なのかを今から説明しようと思います。

④管理会計の考え方

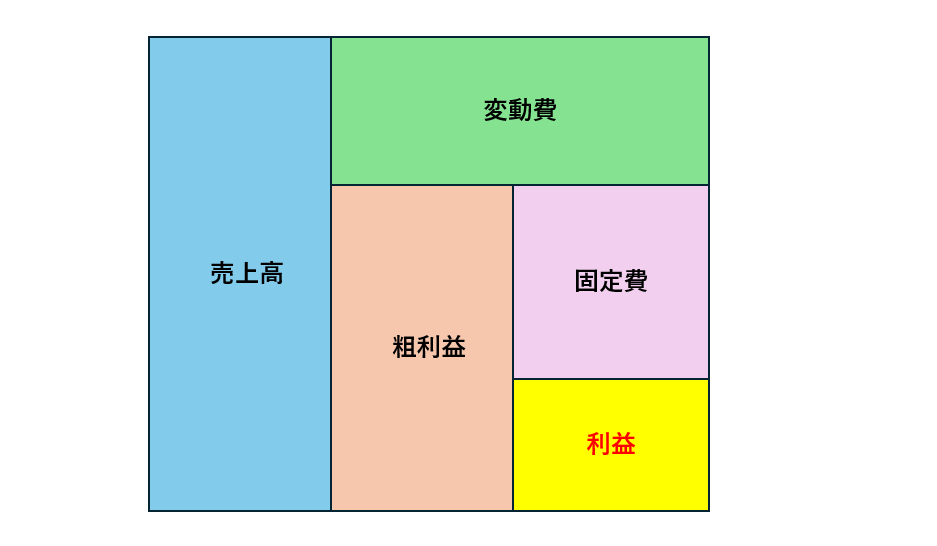

まず、管理会計を考えていく上で大切な考え方があります。それが変動費と固定費です。

耳にしたことがある方もいるかもしれませんし、全く聞いたことがないという方もおられるでしょう。この2つがとても大切になります。しかしこの2つについては、損益計算書のどこを探しても見つからないと思います。

どうでしょうか?見つけることはできましたか?見つからないはずです。

これは管理会計での考え方のため、財務・税務会計の損益計算書には出てこないからです。

では、変動費と固定費について大切な考え方になりますので説明をしていこうと思います。初めは掴みにくいかもしれませんが、何度か読んでもらうとわかると思います。

⒈変動費

まずは変動費からです。変動費とは、売上の増減に伴って増減する費用のことを言います。ここで大切なのは細かく考えすぎないということです。最終的な目的は税金の計算ではなく経営判断ですので、細かく考えすぎる必要はありません。

話しをもどし、変動費というのは売上の増減に伴って増減する費用をさします。どうゆうものかと言うと、飲食店で考えると食材費が該当するでしょう。例えば、ラーメン屋さんで考えてみると、ラーメンが1杯売れた場合には麺が1玉原価でかかりますよね?2杯売れた場合には2玉かかると思います。麺の他にも、チャーシューやスープなども売れたラーメンの杯分同じだけかかると思います。このようなものを変動費といいます。

⒉固定費

そしてもう一つが固定費です。固定費とは変動費の逆で、売上の増減に関わらず発生する費用を言います。例えば人件費です。人件費は売上があろうがなかろうが必ずかかりますよね?先ほどのラーメン屋さんの例で行くと、1人時給1,000円とした場合に、1時間にラーメンが1杯売れても1,000円だし、2杯売れても1,000円、100杯売れても1,000円と変わらないと思います。このような性質の費用を固定費と言います。

人件費の他にも、家賃や保険・水道光熱費・通信費などさまざまなものがあると思います。

このような考え方で管理会計は考えていきます。管理会計を使用した分析については、今後のコラムで解説していきますので、まずは管理会計で大切な変動費・固定費になれてください。

この2つを理解してもらうことが経営判断をしていく上でも大切なことになります。