目次

初めに

今回のコラムでは、数字に強い経営者になるためのポイントについて考えていきましょう。経営者である者、数字に強くならなければなりません。経営者の仕事の1つは数字を見ること、読むことです。つまり、数字のリテラシーを身に着けることが必要ということです。数字を知って初めて経営判断というものができると思います。そのため、経営者は数字から逃れることはできません。ただ、経営者の中には数字が苦手という方が多いのも事実です。そこで今回のコラムでは、数字が苦手な経営者の方にとっても、覚えておいてもらいたい部分をピックアップして説明しようと思います。このコラムを読んで数字に強い経営者になってください。数字が苦手ということはなくなることはないかもしれませんが、必要な部分をピックアップすることで集中する部分を絞ることはできます。それでは、本題にはいっていきましょう。

数字に強い経営者になるためのポイント

⑴粗利益を見る

まず一番大事なポイントになります。損益計算書の部分になりますが粗利益です。損益計算書上では売上総利益となっていると思います。数字に強い経営者になるためには全て粗利益で考えてください。多くの経営者の方がやってしまいがちなミスは売上高で判断してしまうことです。ノルマなどを売上高で考えてしまうと大きな失敗を生むことになりますので、粗利益(売上総利益)を基準に考えてもらうのがいいでしょう。

なぜ、売上高を基準に考えてしまうといけないのか。よくありがちなのが、売上高をノルマにしてしまうと達成するために値引きが多発することになります。値引きをすれば売れる可能性が高くなるため、売上高としては増える傾向にあるため、売上高をノルマにしている企業に多い状態になります。

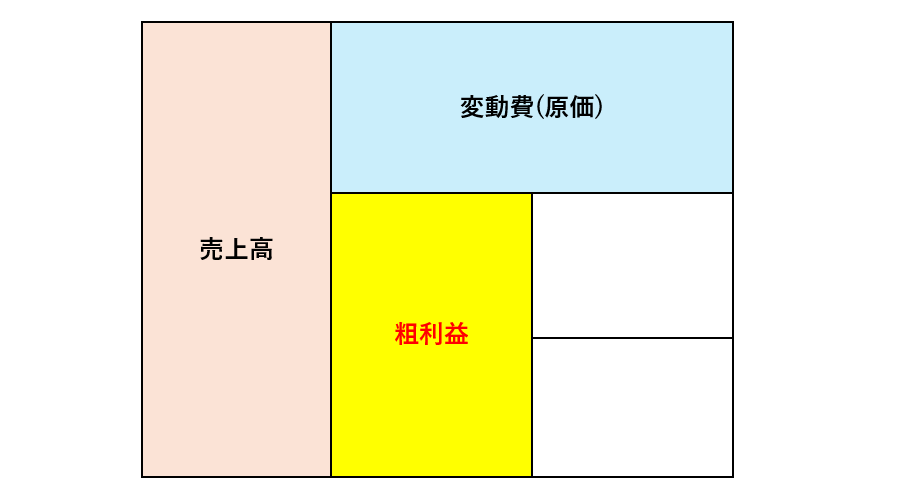

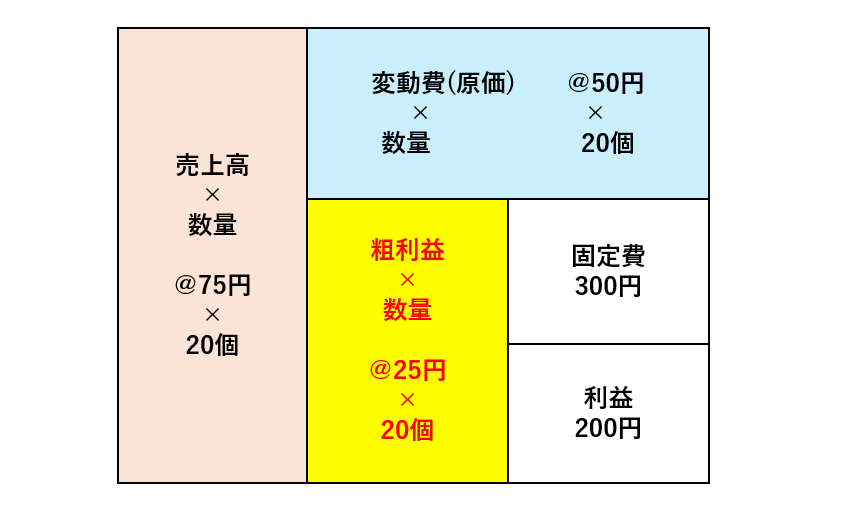

では、なぜ売上高ではだめなのか。まずは、仕組みから理解してもらいたいと思います。まずこの図を見てください。

損益計算書をブロック図に変更したものになります。まず売上高がありますよね?売上高の構成比は100%です。この売上高の中にあるのが変動費(少し違いますが原価だとおもってください)です。この売上高から変動費を引いた部分が粗利益(売上総利益)ということになります。

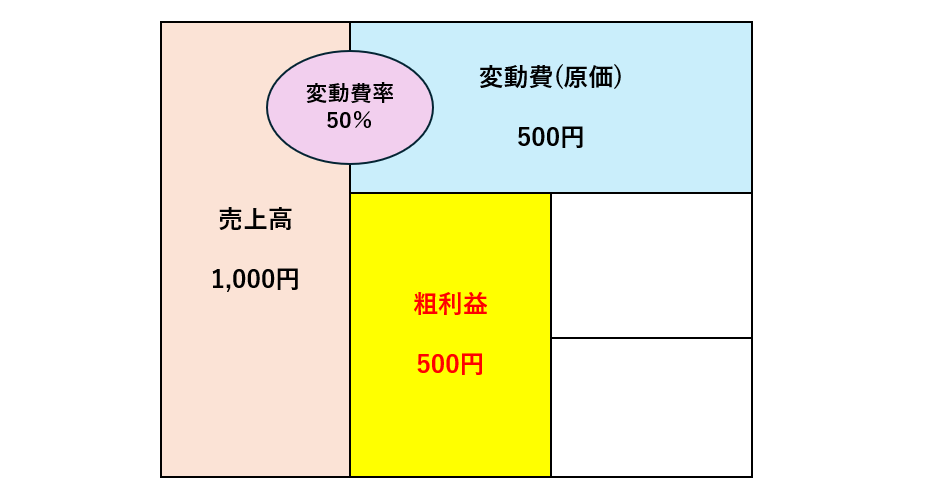

では、売上高を1,000円、変動費を500円で考えましょう。この時の粗利益は500円ですよね?

そして大事なのが変動費率です。変動費率は売上に連動して変動する原価の合計を売上高で割った数字になります。今回の場合だと変動費率は50%になります。売上が2,000円になると変動費率が50%だと変動費(原価)は1,000円になるみたいな感じです。

変動費率の説明については、別コラムで説明していますので今回のコラムでは省略します。売上に連動して変動する原価とおもっておいてください。

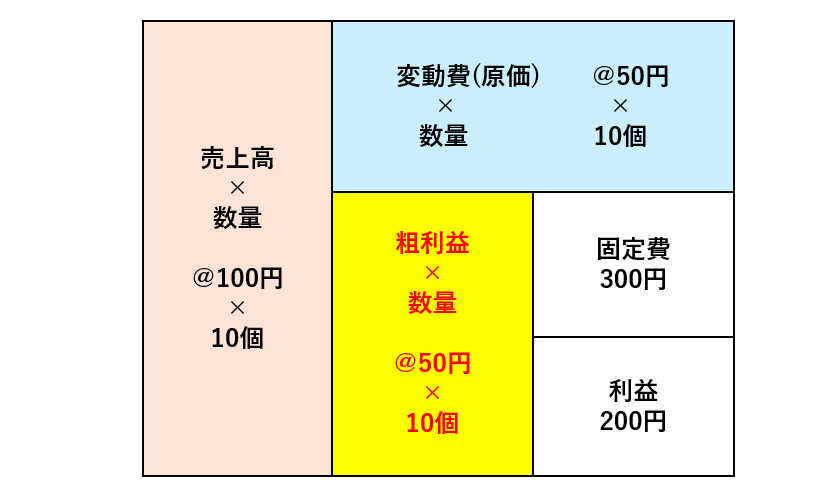

では、もう少し分解していきましょう。この売上高・変動費・粗利益を分解すると、それぞれの中には数量が隠れているのが分かると思います。売上高から売価×数量になりますし、変動費は原価×数量になると思います。

さきほどの例でいくと、売価100円の物が10個売れたということにしましょう。変動費は50円×10個で500円よって利益は500円ということになります。

ここまでが粗利益(売上総利益)になります。この粗利益から固定費(人件費・そのた経費)を差し引いた残りが営業利益や経常利益など本当の利益になっていきます。今回の図でいけだ、固定費が300円なので利益は200円ということになります。ここで大事なのは、固定費には数量が関わってこないということです。固定費は売れる数量がどれだけ増えたり減ったりしても変わりません。

では、なぜ売上高基準で考えることがまずいのかを検証していきましょう。

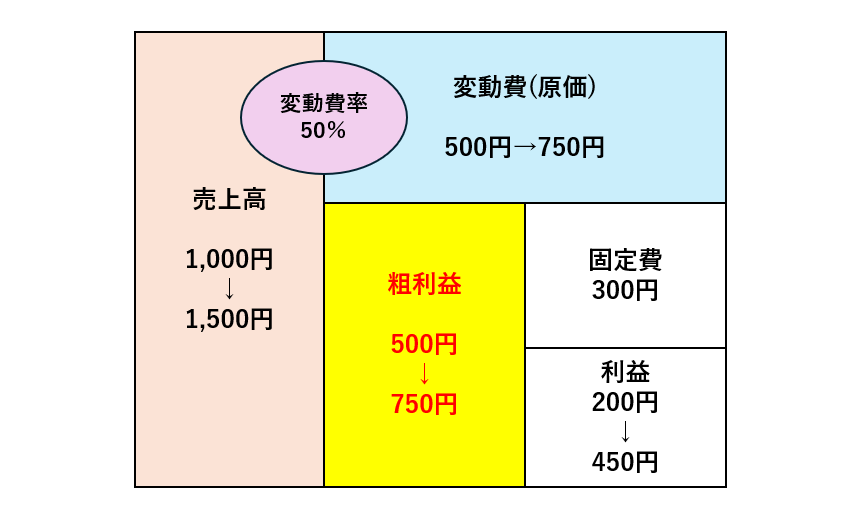

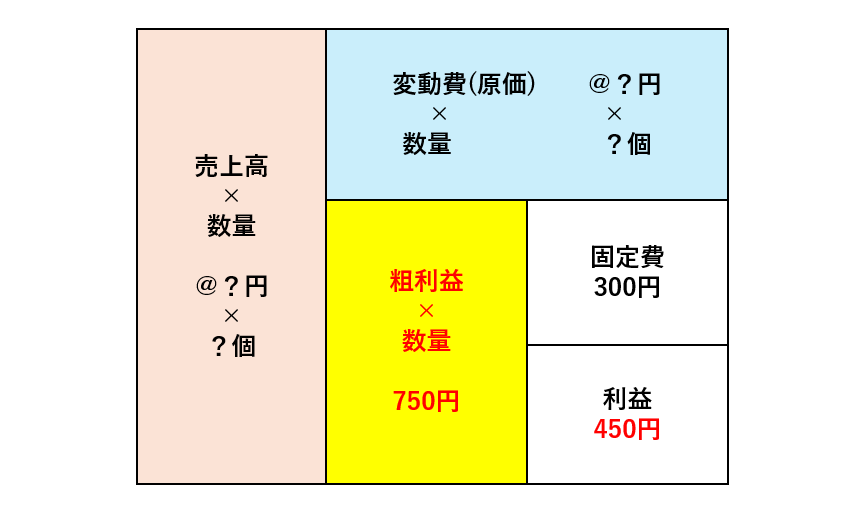

先ほどの例で目標を売上高1,500円にするために値引きをして20個売ったことにしましょう。売上高の目標は20個売ったことで1,500円を達成できました。

では、ここで問題です。

Q:利益はどうなったと思いますか?上がったと思いますか?下がったと思いますか?

先に進む前に少し考えてみてください。

【回答】

それでは解答です。

売上高が1,500円で、変動費率が50%のため原価は750円、よって粗利益は750円

固定費は変動しないから750円から300円を引いて利益は450円になる。

よって250円利益が増えた。

どうでしょうか?みなさんできましたか?

残念ながらこの考え方は間違いです。

正しくは、このようになります。

【正しい回答】

売上高は1,500円、値引き販売のため原価(額)は変わらないため、50円×20個で1,000円が原価となる。よって、粗利益は500円

固定費は変わりないため300円とすると、利益は200円になります。

結論、売上は増えたのに利益は変わらない。

これが正しい答えとなります。実際の実務では多少の変動はあるかもしれませんが、利益が大きく増えることはありません。最悪の場合減ってしまうこともあります。これが売上高ばかりにとらわれてしまうと犯しがちなミスとなります。

では、粗利益で考えるとどうなるでしょうか。

例えば、最終利益の目標を450円にしたいと考えると、固定費は300円ですので粗利益を750円にしなければならないとわかると思います。

ここをスタートに、売価・数量・原価をどのようにしていくかを考えるということが経営になります。

今回の場合でいけば、売価100円・原価50円・数量10個をどのように変化させていけばいいのかを考えていくということです。

例えば、売価100円を変えないでいくと決めるのなら、数量だけで達成するのなら15個売る方法を考えることになりますし、原価だけで達成するのなら25円で作る方法を考えるということになります。 実際の経営では、数量を増やすために広告宣伝費を増やすなど固定費の部分の変動もすくなからずあると思うので、多角的に判断していくことにはなると思います。

つまり、粗利益から考えるというのは、最終の目標利益から逆算して考えると思ってもらえればいいと思います。皆さんの中にも最終の目標があると思います。いくら利益を出す必要があるのか、この最終的に欲しい利益を基に必要な粗利益を逆算して考える。これだけでかなり数字に強くなれます。粗利益の目標がわかれば、その目標への稼ぎ方は自由です。値引きしても、目標の粗利益に到達すればいいし、値段を高くしてもいい、原価を抑えてもいい。色々な考え方ができるようになってきます。

この粗利益で考えるということを見つけてもらうだけで数字に強い経営者に近づくことができます。まずは、売上主義から粗利主義へと頭の中をシフトしていきましょう。

まとめ

今回のコラムでは、数字に強い経営者になるためのポイント3つのうちの1つ目である、粗利益で考えるについて考えてきました。売上主義から粗利主義へ頭の中をシフトするだけで経営の見え方が変わってきます。売上をいくら上げても目標には到達しませんが、粗利益を上げることで目標に到達することができるようになります。まずは、この考え方だけでもいいので頭の片隅に置いておきましょう。次回以降のコラムでは、残りの2つについて解説していきたいと思います。

最後になりましたが、私たちトラストソルコンサルティング(東憲吾税理士事務所)は伊賀市を中心に中小企業の経営者の悩みを解決するためのコンサルティングを行っています。「税理士業務ができるコンサルタント」として、税理士業務にとどまらず、資金繰りの支援や経営の支援、自計化支援なども行っています。今回のコラムの内容についても経営者の方に身に着けてもらうよう支援もしています。自計化支援については基本的にはクラウド会計ソフト「freee」を使用していますので、クラウド会計などに興味がある方・自計化を目指している方・経理業務を楽にしたいと思っている方など、興味があればお問合せください。