目次

初めに

今国会での審議が可決され基礎控除の見直しが行われ、103万円の壁がついに変わる時が来ました。今回の改正では基礎控除と給与所得控除の額の見直しが行われ103万円から変わることになったのですが、所得の金額に応じて段階的に控除額が変わるという方式をとることとなりました。また一部の控除は2年間の時限措置付ということになり、今まで103万という数字だけを覚えておけばよかったものが数種類に増えることとなったため判断を即座にしづらくなってしまったというのが今回の改正の様に思えます。

そこで今回のコラムでは、令和7年度の税制改正により変更となる基礎控除及び給与所得控除の内容( 基礎控除の見直し)について、なるべくわかりやすい様に説明しようと思います。従業員の方から配偶者の扶養や学生の扶養のことで質問を受ける可能性がある、経営者の方や担当者の方にとって少しでも助けになれればと思います。

令和7年度の改正内容

まずは令和7年度の税制改正によってどのように変わるのかを説明することにします。今回のコラムではあくまで給与所得のみの方に焦点を当てて解説していると思ってください。

②-1 基礎控除

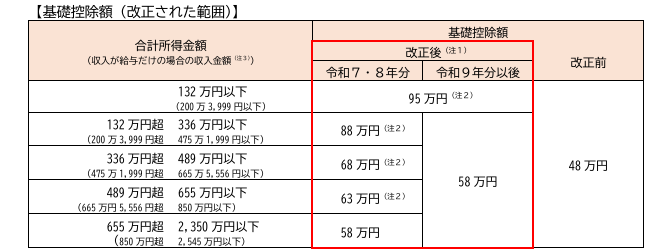

まず1つ目は基礎控除が変わりました。この基礎控除ですが非常に複雑な改正となっています。改正前は合計所得金額が2400万円以下の方については一律48万円で、2,400万円以降段階的に減っていく形で4段階でしたが、これが令和7年度・令和8年度の2年間については5段階増え合計で9段階に、令和9年度以降については2段階増え合計で6段階になることになります。今回は令和7年度・8年度を中心に説明します。

※国税庁資料

段階としては、

- 合計所得金額132万円以下(給与換算すると約200万円以下)

- 合計所得金額が132万円超336万円以下(給与換算すると約200万円超475万円以下)

- 合計所得金額が336万円超489万円以下(給与換算すると約475万円超665万円以下)

- 合計所得金額が489万円超655万円以下(給与換算すると約665万円超850万円以下)

- 合計所得金額が655万円超2350万円以下(給与換算すると約850万円超2,545万円以下)

の5段階が増えることとなります。なお合計所得金額が2350万円超の部分については改正前と変更はありませんので割愛します。

このように基礎控除だけでも5段階に増えることになります。ではいったい何円に変わるのか。

- 合計所得金額132万円以下…基礎控除95万円

- 合計所得金額が132万円超336万円以下…88万円

- 合計所得金額が336万円超489万円以下…68万円

- 合計所得金額が489万円超655万円以下…63万円

- 合計所得金額が655万円超2350万円以下…58万円

- 合計所得金額2,350万円超以降は改正前と同じ

となります。

基礎控除の改正としては、改正前の基礎控除額48万円に10万円プラスした58万円の基礎控除が所得税法で規定する基礎控除額となり、それ以上の差額については措置法での時限措置として上乗せされている形となります。本人分で計算する場合の基礎控除には、それぞれの段階による基礎控除の上乗せがありますが、配偶者控除や扶養控除の対象となる方の合計所得金額は58万円での計算となるので注意してください。今までは、扶養の対象となる合計所得金額が基礎控除とイコールだったため分かりやすかったのですが、この2年間についてはズレることになりますので注意が必要です。

②-2 給与所得控除

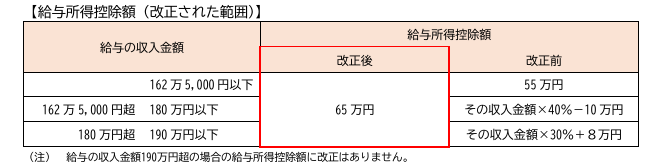

基礎控除に合わせて見直しがされたのが給与所得控除になります。こちらの給与所得控除については一部の変更だけですので、改正前と比べても複雑にはなっていません。

変更された点は、給与収入金額が190万円以下まで給与所得控除が65万円ということになりました。改正前と比べて190万円以下の範囲まで一律の65万円になったということです。190万円超については改正前と変わりません。

※国税庁資料

②-3まとめ

結論としては、基礎控除95万円+給与所得控除65万円の合計160万円までが所得税がかからないということになりました。改正前は基礎控除48万円+給与所得控除55万円の合計103万円でしたので、比べると57万円も幅が広がったことになります。ただし注意点として、この控除はあくまで所得税の控除ですので社会保険料の幅も160万円になったわけではありません。

この様に今回の改正では103万円の壁が一気に160万円まで引き上げられました。ただあくまで所得税の壁が引き上げられただけであり、社会保険の壁については130万円から106万円まで下がってきているのが現状です。現時点では従業員数が50人以上の事業所に限り月88,000円を超える者に対して社会保険を掛けることが義務となりましたが、将来的には全事業所が対象となると考えて良いでしょう。所得税の上では160万円となったため働きやすくなった一方で社会保険が必ずかかることになるという前提で考えていくのが将来を考えたうえで良いと思います。

特定親族特別控除

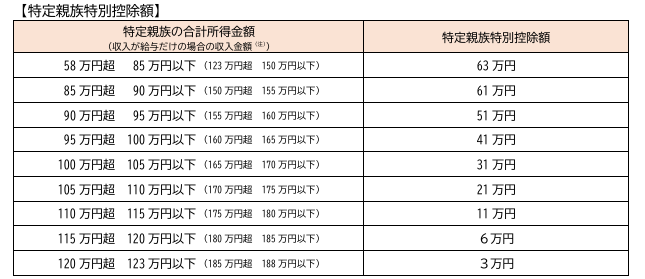

令和7年度の税制改正の給与所得関係の中で大きく拡充された制度があります。それが特定親族特別控除です。これは19歳以上23歳未満(大学生世代)の親族限定の規定となります。改正前までは、特定扶養親族控除として19歳以上23歳未満の親族の合計所得金額が48万円以下の場合には63万円の扶養控除が付くというものでした。この規定が今回の改正により大きく変更することになったのです。内容としては配偶者特別控除と似ていて、一定の合計所得を超えてもすぐに扶養の範囲を外れるのではなく、段階的に扶養控除の額が減っていくというものです。段階幅と合計所得金額の金額が配偶者特別控除とは違うので注意してください。

※国税庁資料

具体的な段階と控除額は以下の通りとなります。

- 合計所得金額58万円以下(給与換算123万円以下)…63万円

- 合計所得金額58万円超85万円以下(給与換算123万円超150万円以下)…63万円

- 合計所得金額85万円超90万円以下(給与換算150万円超155万円以下)…61万円

- 合計所得金額90万円超95万円以下(給与換算155万円超160万円以下)…51万円

- 合計所得金額95万円超100万円以下(給与換算160万円超165万円以下)…41万円

- 合計所得金額100万円超105万円以下(給与換算165万円超170万円以下)…31万円

- 合計所得金額105万円超110万円以下(給与換算170万円超175万円以下)…21万円

- 合計所得金額110万円超115万円以下(給与換算175万円超180万円以下)…11万円

- 合計所得金額115万円超120万円以下(給与換算180万円超185万円以下)…6万円

- 合計所得金額120万円超123万円以下(給与換算185万円超188万円以下)…3万円

このように10段階ほどの非常に細かい段階的な形となります。

ただし、この特定扶養親族控除も所得税上だけのため社会保険料とは別に考える必要があります。所得税の扶養の上では、188万円までは扶養親族として控除を受けることが可能となる一方で社会保険料の130万円の壁は超えることになるため社会保険の扶養からは外れるということになる可能性があるのではないかと考えられますが、連続して2年までは人手不足等による一時的な収入変動であるとして事業主の証明があれば、130万円を超えた収入があったとしても社会保険の扶養を外れることはないでしょう。この規定は現時点でもあります。それに加えて特定親族特別控除の改正にともなって19歳~22歳の社会保険の扶養の範囲については130万円から150万円に改定される可能性が高いと思います。

※なお、この場合の社会保険の扶養は19歳~22歳の学生で雇用されず、バイトなどの収入を想定しています。

改正前では、103万円を少しでも超えてしまうと所得税の扶養から外されてしまうというかなり厳しいものでした。大学生で1人暮らしをしていれば、いくら稼いでいるかわからずに気づけば103万円を超えていて扶養にいれることができなかったという方もいるのではないでしょうか?

その点では、今回の改正により多少超えたとしても150万円までは満額の63万円の控除受けることができるようになりますので、扶養から急に外れるということは少なくなるように思われます。所得税法の観点からすると非常に便利な改正となったのではないでしょうか?

大学生が勉強せずに働く必要があるのかなどの意見はありますが、今回のコラムは税務コラムということで税に焦点を当てる観点からすると良い改正といえるでしょう。

まとめ

ここまで令和7年度改正について基礎控除と扶養控除(特定親族特別控除)の部分に絞って解説してきました。今回の改正で便利になった反面、複雑になったと言えるでしょう。所得の面では、103万円から大幅に引き上げられましたので、比較的扶養の範囲内で働きやすくなったのではないかと思います。しかし、その一方で社会保険料の扶養との関係が逆転することや、控除額の段階が増えることで非常に複雑化してしまいました。大学生世代についても、範囲が広がったことで突然扶養から外れるということも少なくなるのではないのでしょうか。

次回のコラムでは、今回の改正により実際どの程度の手取りになるのかについて、何通りか考えていこうと思います。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化支援、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。またクラウド会計の導入による試算表の早期化や資金繰り支援・銀行融資支援など経営・会計のことで悩んでいることなどがあれば一度お問い合わせください。

今回参照した国税庁資料はこちら→0025004-025.pdf