目次

初めに

今回は初心者向け税務コラムの消費税の最後の章になります。前回・前々回のコラムで消費税の仕組みと消費税の計算方法について、それぞれ説明してきました。今回のコラムは、本則課税と簡易課税のそれぞれのメリット・デメリットについて説明します。前回のコラムでも少し触れたのですが、今回はもう少し掘り下げてみていきましょう。

前回までのコラムはこちら

本則課税と簡易課税のメリット・デメリット

それでは、本則課税と簡易課税についてそれぞれ説明していきましょう。

①本則課税

まずは、本則課税からです。本則課税のおさらいをすると、消費税の納税義務者になった事業者は本則課税の方法によって消費税の納付額を計算されることになります。消費税の計算方法の中では原則的な扱いだと思ってもらっていいでしょう。本則課税の計算の仕方は、「もらった消費税」―「支払った消費税」でしたよね?シンプルな計算式のため分かりやすいと思います。

①-⑴ メリット

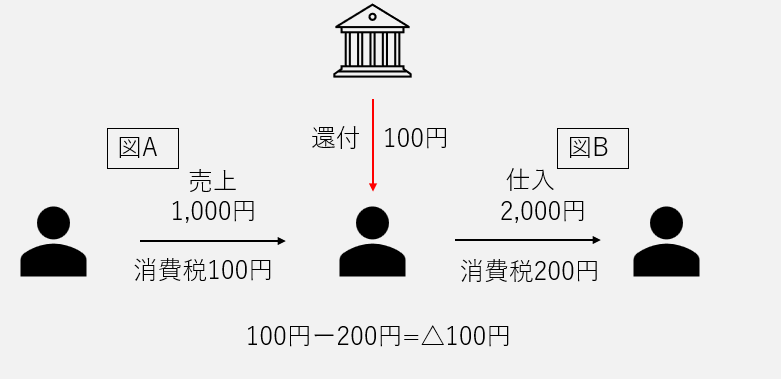

それではメリットです。本則課税のメリットとしては、計算式が単純で分かりやすいことは前のコラムから説明していました。これに加えて、消費税の還付を受けることができるというのが、もう1つのメリットになります。

消費税の還付を受けることができるとはどうゆうことかというと、本則課税の計算方法である、「もらった消費税」-「支払った消費税」で計算したときに、「もらった消費税」のほうが「支払った消費税」よりも多かったら納付になるのはわかりますよね?

それとは逆に、「支払った消費税」の方が「もらった消費税」よりも多かった場合には、その多かった部分について還付という形で返してもらうことができます。「支払っている消費税」の方が多いのですから、払いすぎている部分については返してほしいですよね。本則課税では、この払いすぎている部分について返してもらえます。それが、本則課税のメリットになります。

例えば、設備投資などで大きな金額の支払いをした際に、このように還付されるケースというのが多いでしょう。他にも業種・業態によって先に多くの仕入れが発生するケースなどでも還付になるケースが見られます。

①-⑵ デメリット

本則課税のデメリットとしては、「支払った消費税」について消費税の区分をすべて分ける必要があるということです。これが、経理業務を行っていくうえで大きな負担となってきます。消費税には大きく分けると、「課税取引」「非課税取引」「不課税取引」の3つに分けられます。このいずれに該当するかについて、それぞれの仕訳ごとに分ける必要がでてきてしまうのが、本則課税のデメリットになります。これは、規模間や取引量によって大きく変わってきますので、規模が大きい事業者や取引量が多い事業者にとっては大変な作業となります。さらに、本則課税には「全額控除方式」「個別対応方式」「一括比例配分方式」の3つの計算の仕方があり、適用される事業者によりますが、これらのための消費税の区分をしなければならなくなるのもデメリットといえるでしょう。今回は3つの計算式の説明については省略します。

しかし、デメリットとは言っていますが、要件を満たせば本則課税を使用するしかないので、本則課税にはこのようなことがあるというぐらいでとらえておいてください。

このように本則課税のメリットといえるのは、還付を受けることができる可能性があること、デメリットとしては「支払った消費税」について区分を分ける必要があることと思ってもらえれば十分です。

②簡易課税

続いて簡易課税です。簡易課税についても前回のコラムで少し説明しましたので、おさらいからいきましょう。簡易課税の消費税の計算方法は、「もらった消費税」-「もらった消費税」×「区分割合」でしたよね?特徴としては、「支払った消費税」を使用しないことです。そのため、区分さえ押さえればある程度納付すべき消費税の額が計算できるということでしたね。

②-⑴メリット

簡易課税のメリットは、なんといっても「もらった消費税」しか考えなくていいことです。「支払った消費税」の区分を本則課税のように考える必要がありません。その代わりに「もらった消費税」の事業区分は考える必要があるのですが、本則課税と比べると経理の負担はかなり少なくなるでしょう。ほとんどの事業者が1種類か2種類くらいの事業区分で収まると思います。6種の事業全部をしているという事業者はあまりないのではないでしょうか。

②-⑵デメリット

続いて簡易課税を選択する場合のデメリットなのですが、簡易課税は負担が少なく消費税額も少なくなる傾向にあるのですが、デメリットが多いと感じます。いくつかのデメリットを上げてみましょう。

⒈届出を提出する必要がある。

まず、1つ目のデメリットが届出書を提出する必要があるです。内容については、前回のコラムで解説しましたので今回は省略します。

⒉還付をうけることができない。

2つ目のデメリットは還付を受けることができないです。これは簡易課税の計算式を思い出してもらえればわかるかもしれません。簡易課税の計算式には「支払った消費税」がありませんよね?つまり「もらった消費税」のみで計算をするため、還付になることがありません。還付になることがないということは、設備投資などで大きな金額を支払っていたとしても、還付されなくなるため設備投資などの大きな金額が動く前に適用を辞める届出書を提出する必要があります。

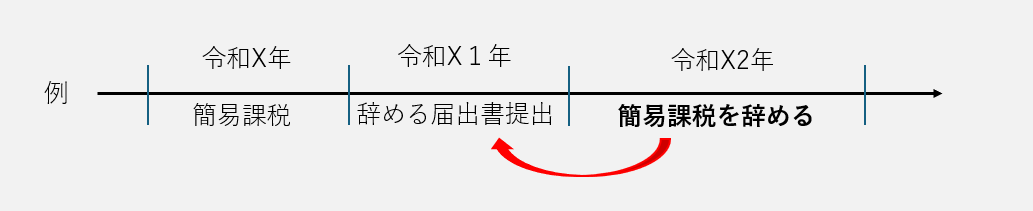

⒊適用を受けることを辞める届出書を提出しないと辞めることができない。

3つ目のデメリットは、簡易課税の適用を辞めようと思うときは、適用を受けることを辞めようとする事業年度が始まるまでに提出する必要があります。このデメリットが2つ目のデメリットと大きくかかわってきます。

例えば、翌事業年度に設備投資を行って消費税の還付を受けようとおもった場合には、翌事業年度が始まるまでに適用を辞める届出書を税務署長に提出しなければいけません。設備投資などで還付を受けたいと考えている事業者の方は注意してください。提出しわすれて還付を受けることができなかったということを聞くことがあります。

⒋届出書を提出するのに拘束期間がある

4つ目のデメリットは、簡易課税の選択届出書を提出すると、2年間は簡易課税を辞めるための届出書を提出して辞めることができません。つまり2年間は強制的に簡易課税の適用を受けることになります。ここまでが、簡易課税の届出書を提出した場合に、簡易課税を辞めるための届出書を出す場合の拘束期間になります。

この逆に、簡易課税を受けるための届出書を提出することができない拘束期間もあります。ただ、この内容については複雑で難しくなるので今回のコラムでの説明は省略します。どれくらいの期間かというと、一定の要件に該当した時から3年間は簡易課税の適用を受けるための届出書を提出することができなくなるという内容になります。

このように簡易課税については、還付を受けられないことや、届出書関係の期限や制限が厳しいというデメリットが多くあります。しかし、日常業務のことを考えると負担は少なく、比較的納付する消費税も少なくなるようになっているため、選択をする価値はあることも間違いではありません。メリットとデメリット、さらには数年先の事業の行方までを考えて簡易課税の選択をするかどうかを決めてもらうのが良いでしょう。

まとめ

いかがでしたか。本則課税と簡易課税についてそれぞれメリット・デメリットについて解説してきました。それぞれにメリット・デメリットがあり、事業所の状態などによっても異なりますので各事業所に合わせて考えてもらうのがいいでしょう。簡易課税については対象となる事業者も限られていますし、届出書の提出をする必要もありますので、注意をして選んでもらうのがいいでしょう。

ここまで数回のコラムに分けて消費税の仕組みについて、なるべく専門用語を使わずに解説してきました。理解できる内容になっているかどうかわかりませんが、ここまでのコラムを読んでいただいて少しでも消費税の仕組みについて理解してもらえればありがたいです。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。またクラウド会計の導入による試算表の早期化や資金繰り支援・銀行融資支援など経営・会計のことで悩んでいることなどがあれば一度お問い合わせください。