目次

初めに

今回のコラムの内容は、前コラム「初心者向け税務コラム~消費税の仕組み~」の続きとして、納付する消費税の計算方法の種類について解説していきます。納付する消費税の計算の仕組みについては、前コラムを参照してください。今回のコラムについては少し難しい内容となります。なるべく専門用語を使わずにできる限り簡単に説明しようと思いますので、最後まで読んでもらえるとありがたいです。

消費税の計算方法の種類

それでは早速本題に入っていきましょう。消費税の計算方法の種類としては2種類(本則課税・簡易課税)があると前回のコラムでも紹介したと思います。これらの違いについて説明していきます。この計算方法はどの部分のことを指すかというと「支払った消費税」の計算をどのようにするかを指しています。「もらった消費税」の方については、どちらの方法でも同じと考えてもらって構いません、「支払った消費税」が方法によって変わるということです。

①本則課税

まずは本則課税から説明します。こちらの方がシンプルなので理解しやすいと思います。本則課税とは前回のコラムで説明した方法が本則課税になります。本則課税の場合の「支払った消費税」は「支払った消費税」そのものになると思ってください。本則課税の中にも個別対応方式や全額控除方式などいくつかの種類がありますが、専門的になりすぎますので、今回のコラムでは省略します。

本則課税では、前回のコラムの計算でも紹介した通りの計算の仕方で、納付する消費税を求めます。つまり500円の仕入に50円の消費税を支払えば、消費税50円をそのまま「もらった消費税」から「支払った消費税」として引くことができるのです。これが本則課税になります。

本則課税はすごくシンプルで簡単なので自分自身でも計算することができるでしょう。

②簡易課税

続いて簡易課税です。この簡易課税は消費税の計算が本則課税よりもしやすいのが特徴ですが、この簡易課税を使うためには対象となる事業者などの要件があります。そのため、この簡易課税については、対象者や要件などからも説明をしていきます。

⑵-1対象となる事業者

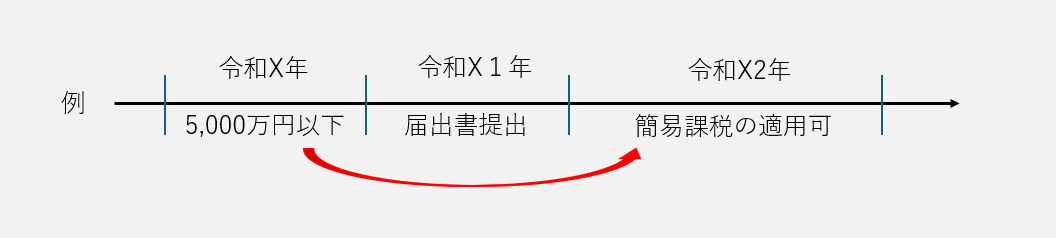

対象となる事業者は、基準期間における課税売上高(2年前の売上や雑収入の合計と思ってください)が5,000万円以下の事業者に限られます。また5,000万円の基準に加えて、簡易課税を適用しようとする年度の前年度末までに簡易課税選択届出書という届出書を税務署に提出する必要があります。

例えば、個人事業主が令和8年の事業年度から簡易課税の適用を受けたい場合には、令和7年12月31日までに税務署に届出を提出する必要があります。この届出を忘れると、5,000万円以下であっても簡易課税の適用を受けることができません。また、簡易課税の適用を辞めるときも辞める届出を出す必要があります。

そもそも辞める必要がある時がくるの?と思う方もおられるのではないでしょうか。この点については、次回のコラムで本則課税と簡易課税のメリット・デメリットを解説しようと思います。

簡易課税の対象となる事業者は、2年前の売上高が5,000万円以下でかつ、簡易課税の届出書を提出している事業者と思ってもらえれば大丈夫です。

⑵-2計算方法

次に簡易課税の計算方法についてです。簡易課税の計算自体は簡単なのですが、区分を理解するのに少し時間がかかります。区分とは?と思われるでしょう。区分に移る前にまずは計算方法についてです。

〈計算式〉

「もらった消費税」-「もらった消費税」×区分による割合=納付する消費税

これが計算式になります。「もらった消費税」が2つ出てきていて「支払った消費税」という言葉がないですよね?これが簡易課税の計算の特徴になります。つまり、「もらった消費税」のみで簡易的に計算するのです。「支払った消費税」を気にしなくてもいいのが簡易課税のいいところですね。

⑵-3簡易課税の区分

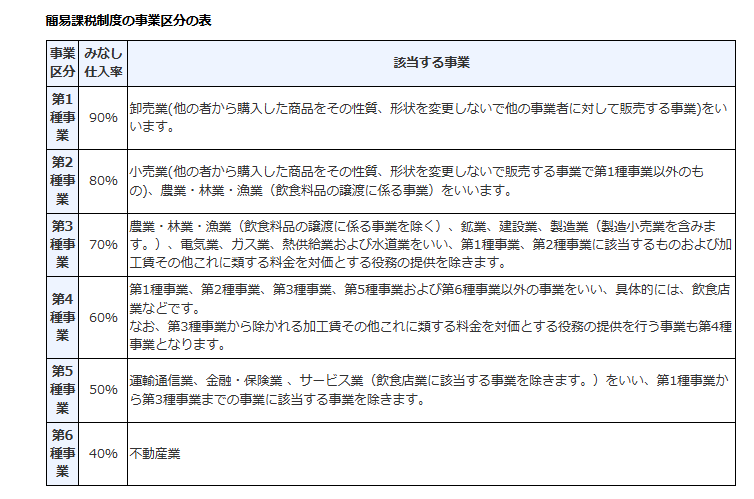

では、簡易課税の区分についてです。この区分を覚えるのが少し時間かかりますが、代替の感覚で覚えてしまえば問題ないでしょう。国税庁のHPから簡易課税制度の事業区分を載せておきます。

上から順に簡単に説明をします。

まず第1種事業です。これは卸売により売上が該当すると思ってください。この卸売は法人に対する売上ととらえてください。

次に第2種事業です、これは小売業と農林水産業のうち人間が食べるものの売上が該当します。ここの小売業は個人(一般人)に対する売上になります。

次に第3種事業です。これは農林水産業(人間が食べるもの以外)と建設業・製造業が該当すると思ってください。ここでの建設業・製造業は材料が支給されるもの(外注加工賃的な要素のもの)は除きます。例えば、職人で材料はすべて元請けが用意していて、体一つだけで行くような場合は第3種にはなりません。

次に第5種事業です。これは運送業やサービス業(飲食業を除く)と思ってください。

次に第6種事業です。これは不動産業があてはまります。

そして最後に第4種事業です。これは上記以外の事業や飲食業があてはまります。

本来はもっと細かい業務で分類されるのですが、ざっくりとはこんな感じと思ってもらって構いません。そして、これらの区分にはそれぞれ割合が決められています。表の左から2つ目に「みなし仕入率」とあると思います。これが割合になります。簡易課税では各区分によって割合をあらかじめ決めていて、その割合に従って消費税を計算するという仕組みになっているのです。この「みなし仕入率」が計算式の「区分の割合」になります。

⑵‐4具体例

それでは、具体例を出して計算してみましょう。

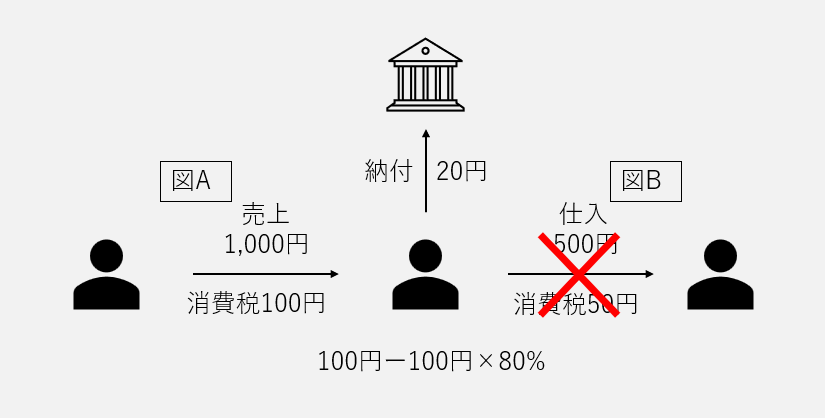

例として、小売業で売上が1,000円(消費税100円)、仕入高が500円(消費税50円)と仮定します。この場合の本則課税の方法での計算は、みなさんできますよね?「もらった消費税」100円から「支払った消費税」50円を引いた50円を納付することになります。

では、簡易課税ではどのようになるでしょう?

まず、「もらった消費税」は100円で本則課税と変わりません。しかし。「支払った消費税」を簡易課税では使いません。ここで簡易課税の区分と割合を確認します。小売業による売上ですので、区分は「第2種」になりますよね?そして、「第2種」の割合は「80%」になります。ここまで大丈夫ですか?

これを簡易課税の計算に当てはめると、

「もらった消費税」100円-「もらった消費税」100円×「区分による割合」80%=20円

となります。よって納付する消費税は20円となります。どうでしょうか、「もらった消費税」のみで計算ができてしまうので「支払った消費税」については何も考えなくて済みましたよね?そして、この例では、本則課税では50円の納付だったものが、20円の納付で済むという結果になりました。

このように簡易課税を使用することで納付額が少なくなるというケースもすくなからずあります。ただし、このようになるかどうかは業種業態や事業の仕方などに大きく影響されますので、必ず少なくなるとは言えません。自分の事業がどのような売上・仕入があるのかなどを検討して考える必要があります。そのため簡易課税にするかどうかは慎重に決めた方がよいでしょう。メリット・デメリットについては次以降のコラムで書きますので、そちらを参照してください。

まとめ

以上が消費税の計算方法の2種類になります。いかがでしたか?本則課税はシンプルですが、「支払った消費税」がどれなのかを判断するのが難しい方法になります。それに対して簡易課税は計算方法が少し複雑ですが、「もらった消費税」のみで計算ができてしまうのでわかりやすい方法だと思います。

また、簡易課税にすることで納付税額が少なくなる可能性もありますので、一度検討してみて簡易課税を選択するものいいでしょう。ただし、適用を受ける年の前年までに提出する必要がありますので、予測をするのも中々難しいかもしれません。しかし、5,000万円をこえないのであれば一度検討してみる価値はあるかもしれませんね。

このコラムでは、計算方法のみについて解説していますので、次のメリット・デメリットのコラムも合わせて読んでいただいた後に簡易課税を選択するかどうかの判断をしていただくのがいいと思います。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。またクラウド会計の導入(クラウド会計ソフトfreee) による試算表の早期化や資金繰り支援・銀行融資支援など経営・会計のことで悩んでいることなどがあれば一度お問い合わせください。