目次

はじめに

今回の経営コラムは、利益の仕組みということで損益計算書(P/L)と貸借対照表(B/S)の見方について説明しようと思います。経営者の皆さまも決算書が終わった後などにも見たことがある書類になるのではないでしょうか?

主に中小企業の決算書には、貸借対照表・損益計算書・株主資本変動計算書・個別注記表・減価償却明細表などの書類が決算書綴りとして、顧問税理士の先生からもらうのではないでしょうか?

皆さんは決算書を税理士の先生からもらう際に説明を受けていますか?若しくはご自身で決算書を見ることはありますか?

もしかするとちゃんと見たことがない、見方がわからないという方もいるのではないでしょうか。今回のコラムでは、決算書の中でも特に経営をしていく上で重要な損益計算書と貸借対照表の見方について簡単に説明します。

今後のコラムでは、損益計算書や貸借対照表を使用しての自社の分析の仕方や、経営判断の仕方などについても触れていこうと思っています。

まずは、使う前に知ることが大切だと思いますので、損益計算書と貸借対照表の見方について勉強していきましょう。

損益計算書

まずは、とっつきやすい損益計算書の見方から説明します。損益計算書はどちらかというと見やすい資料になるのではないかと思います。みなさんも経営をしている上で、「売上をあげないと」や「利益があがらない」「経費が多すぎる」など損益計算書目線で考えているのではないでしょうか?

そのためこの章の内容については、読みやすいと思いますので早速、中身に入っていきましょう。

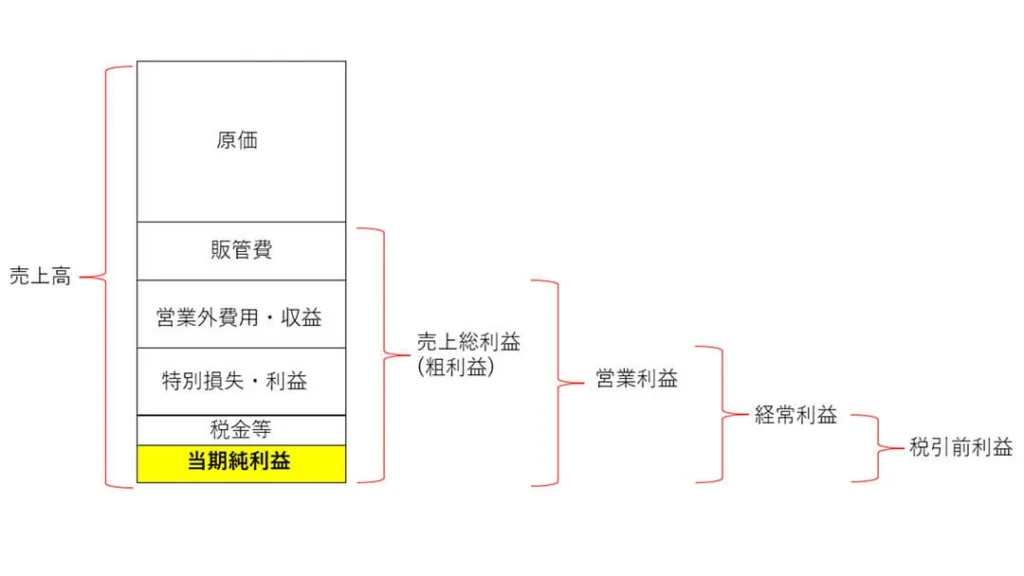

損益計算書は5つの利益から構成されています。この5つの利益がどのような利益なのかを理解してもらうことが、損益計算書を見ていくなかで重要になっていきますので、まずはこの5つの利益を抑えてください。

①売上総利益(粗利益)

まず1つ目の利益は売上総利益になります。粗利益などとも表現されることがある利益で、売上高から原価(製造原価を含む)を引いた後の利益になります。事業を行っていく上で最も大切な利益で、マイナスに絶対なってはいけない利益です。この売上総利益(粗利益)は付加価値とも言われ企業努力の証となる利益です。この付加価値をいかに高めていくかというのが経営の根幹になると考えられます。経営を考える上でいかにこの利益があがるか、上げることができるかということを経営者の皆さまは常に考えているのではないでしょうか。

②営業利益

2番目の利益が営業利益になります。この利益は、①の売上総利益から販売費及び一般管理費(以下、販管費)を引いた金額になり、本業で稼いでいる利益といえます。この段階でマイナスになる場合には、本業の部分で売上を上げることができていないや、経費の無駄遣いが多いなどの理由が考えられます。多くの中小企業ではこの営業利益がプラスになるかどうかが経営にも影響を大きくあたえてくることになります。

例えば、建設業関係の方で経営審査を出している企業の方であればこの利益の数字が経営審査のポイントに響いてきたり、銀行融資の際にもこの金額をもとにどれだけの利息が払えるかなどの銀行の融資判断にも使われたりする利益になります。

このように重要な利益ではありますが、この利益を出すために経営努力・経営戦略が必要となってくるのです。赤字になる企業の多くはこの利益が出せていないという企業が多いのではないでしょうか。特に販管費の中身は少し油断をしたり、無駄使いをすると大きくなり利益に影響を及ぼしてしまいます。

営業利益を出すためには相応の注意を払っていくことが必要となります。

➂経常利益

3番目の利益は経常利益です。経常利益は②の営業利益に営業外利益と営業外費用を足し引きして求められます。営業外費用・営業外利益は、本業以外の収入や、利息の支払などが多くを占める部分になり、毎年経常的に発生する本業以外の費用収益と思ってください。

この金額については、企業・業種にもよりますがそこまで大きな金額にはなることが少ないのが通常です。そのため利息の支払が利益に影響するとしても、収入(利益)の面で影響することはあまり大きくはないと思います。この部分で黒字になるということはよっぽどのことがない限り可能性は少ないですので、黒字を目指すのであれば②営業利益をどのようにして黒字にするかを目指しましょう。

④税引前当期純利益

4番目の利益は、➂の経常利益に特別利益・特別損失を足し引きした金額になります。特別利益・特別損失は、1年に1回やまれにしか発生しない利益と思ってもらえれば大丈夫です。例えば、固定資産を売却した際の売却益や売却損などが考えられます。そして、この税引前当期純利益をもとに税金が計算されることになりますので、税金の基準になる利益と思ってもらっていいでしょう。

⑤当期純利益

そして最後の5番目の利益が④の税引前当期純利益から税金を引いた金額となり、期の最終利益となります。この当期純利益が貸借対照表の純資産の部に積み上げられていくことに繋がります。この当期純利益を上げることができているかどうかが、企業を成長させていくために欠かせない利益となりますので、会社を成長させたいと思っている方は当期純利益がでるように頑張りましょう。

さてここまで損益計算書の5つの利益について説明してきました。初めてそれぞれの利益の意味を知った方をいるのではないでしょうか?一度皆さんの会社の決算書を見てみてください。それぞれの利益は黒字になっていますか?赤字の利益がありますか?もし赤字の利益があるのであれば、黒字になるためにどうすればいいのかを考えましょう。

損益計算書の分析の仕方については次のコラムで説明します。

貸借対照表

続いて貸借対照表です。B/Sとも言われ、設立してから今までの歴史がこの資料に乗っています。貸借対照表を見ることで経営者がどのような考え方で経営をしてきたのかがわかるといわれています。逆に言えば、貸借対照表を綺麗にしていくことで経営状態が良くなるという風にも言えるのかもしれません。貸借対照表の難しいところは普段の経営であまり気にしない科目が多いからではないでしょうか。貸借対照表の理解というのは難しく、損益計算書と比べて、読むことや良くしていくことが難しいものになります。

今回はあまり深く考えずに貸借対照表の仕組みについて解説しますので、「へ~そうなんだ」ぐらいの気持ちで読んでください。

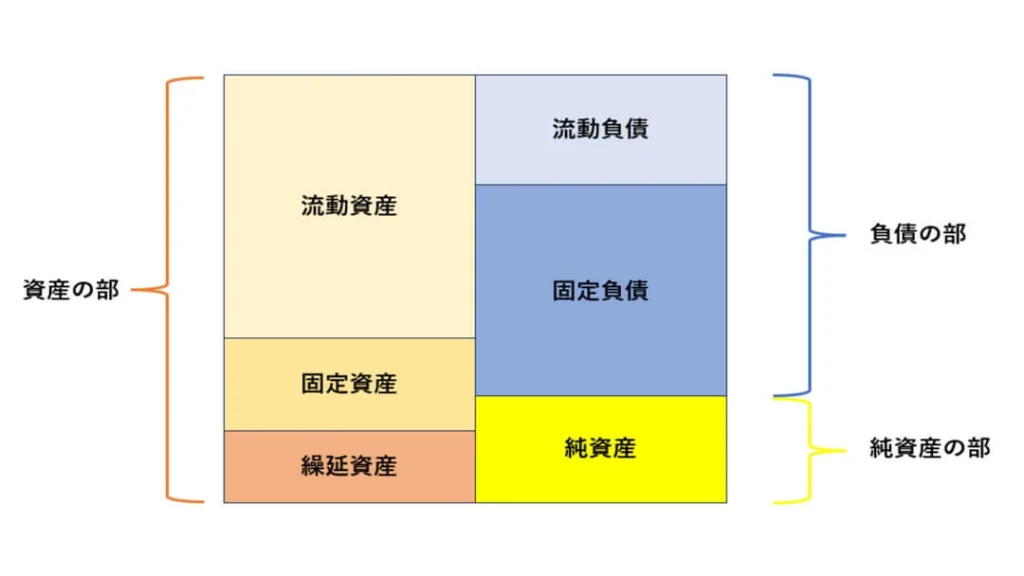

①資産の部

貸借対照表は大きく3つのカテゴリーに分かれていると思ってください。

まず1つ目のカテゴリーである「資産の部」です。貸借対照表上の左側が資産の部になります。この資産の部は何かというと、今までのお金の使い道を表しています。資産の部を大きく分けると、流動資産という部分と固定資産・繰延資産の3つに分けてみることができます。

流動資産というのは、1年以内に現金になることがある資産を言い、売掛金や棚卸資産が含まれます。1年以内に現金になる資産のためこの流動資産が多いということは、現金になる物が多いということになります。資金繰りに不安を抱えている方は一度確認してみてください。どれくらい1年以内に現金になる資産を持っていますか?その資産は本当に1年以内に現金になる可能性はありますか?

流動資産はこのような見方で見ていただくのがいいと思います。売掛金や棚卸資産の金額が多いが実際は貸倒れていて回収が不可能なものや、古くなって売れない棚卸資産が計上されているということはないですか?流動資産は良く管理をしていないとすぐに肥大化してしまうので注意をしてみてください。

流動資産の下にあるのが固定資産になります。固定資産は建物などの固定資産や保険積立金などが多いのではないでしょうか?固定資産とは流動資産とは逆に1年以上お金にならない資産の為、ここの金額が多い方は注意が必要です。例えば、建物などの金額が大きく書かれていたとしても、簡単には売れないですし、売ってしまうと事業ができないなど、現金化することが難しいものが多く占めていると、資金繰りに直結することになります。資産の部で大切なのは、流動資産と固定資産のバランスだと思います。業種・業態によって適正なバランスというのは違うため一概にこのバランスが良いということは不可能ですが、現金化しやすい資産がなくなるくらい、固定資産にお金をかけるのはやめた方がいいでしょう。

資産の部の最後は繰延資産です。繰延資産は開業費や創立費などの開業前に掛かったものや開発費などの特殊なものになります。この部分については意図的に増やすということはあまりないので気にしなくていいと思います。繰延資産については任意償却という償却方法が認められていますので、もし貸借対照表上に残っていて利益が出そうな方は、償却費として費用計上してもらうのがいいと思います。

資産の部は大きく分けると3つになりますが、重要なのは流動資産と固定資産の2つになります。この2つがお金の使い道を表しているので、無駄な資産を買っていないか、無駄に棚卸を増やしていないかなど注意をしましょう。

②負債の部

続いて負債の部になります。負債の部は貸借対照表上の右上側になります。貸借対照表の右側はお金の集め方を表していると思ってください。

負債の部にも資産の部と同様に流動負債・固定負債と分かれます。負債の部は主に他人からお金を集めているというイメージになります。例えば、銀行から借りている借入金や取引先に支払を待ってもらっている買掛金などです。

流動負債とは1年以内に支払う必要がある物を言います。主に買掛金や未払金・短期借入金などが多いのではないでしょうか。つまりこの金額が多いほど1年以内に現金が出ていくのが多いということになります。ここの金額はなるべく少なくなるように考えていくのが大切になります。

固定負債とは流動負債の逆で1年以上支払う必要がないものを言います。主に長期借入金や長期未払金が多いのではないでしょうか。社債を発行している会社は社債も固定負債になります。この固定負債が多いほどお金が出ていくスピードが遅いということなので、資金繰りの面では有利に働きます。ただし、規模以上に固定負債が多いといつか資金が回らなくなる可能性があるので、借りすぎには注意しましょう。負債の部も流動負債と固定負債のバランスが大事といえます。

資産の部にしても負債の部にしてもバランスが重要になってきます。どのようなバランスがいいのかは次回以降の分析のコラムで詳細を説明しようと思います。

➂純資産の部

最後の3つ目は純資産の部です。純資産の部のイメージは本当の自分のお金です。代表的な物が資本金や繰越利益剰余金になります。資本金とは起業する際に最初に自分自身のお金を出資しますよね。大きくなってくると増資などで増やすでしょう。自分のお金というのは経営者自身という意味ではなく会社自身・株主自身という意味で少し意味合いが異なります。資本金の他に繰越利益剰余金とは、当期純利益の積み上げですから、間違いなく自分で努力をして利益を出して集めたお金ということになるでしょう。純資産の部で大切なのは、マイナスにならないことです。当期純利益を出して繰越利益剰余金を積み上げていくということが純資産の部で最も大事なことになります。つまり、純資産の部はいかに当期純利益を出すかにかかっているということになります。純資産の部の金額は大きければ大きいほど経営が安定してきますので、ここの金額を大きくできるように努力していきましょう。

貸借対照表の見方については以上です。これだけの説明では、なかなか理解するまでは難しいと思います。損益計算書と違ってかなり奥が深いものになるので、慣れが必要になってくると思います。損益計算書だけでなく貸借対照表の方も見て、バランスはいいか純資産はプラスになっているかということだけを見るのでもいいので、なるべく見て慣れるようにしましょう。

貸借対照表の分析や改善の仕方については今後のコラムで記載していこうと思っています。

まとめ

今回は貸借対照表と損益計算書の内容・見方について説明してきました。損益計算書の方はまだ見やすいのではないでしょうか。貸借対照表の方は慣れるのに時間がかかるのではないでしょうか。決算書の数字を見るのは嫌だという方も多いと思いますが、意味を知り理解することで経営が楽しくなると思います。今まで苦しんでいることについても改善の方法が見えてくるかもしれません。楽しく経営をするために貸借対照表と損益計算書については学んでみるのもいいかもしれませんね!

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。資金繰りや経営などで悩んでいることなどがあれば一度お問い合わせください。もちろん税務関係での問い合わせも受け付けています。