目次

貸借対照表の分析

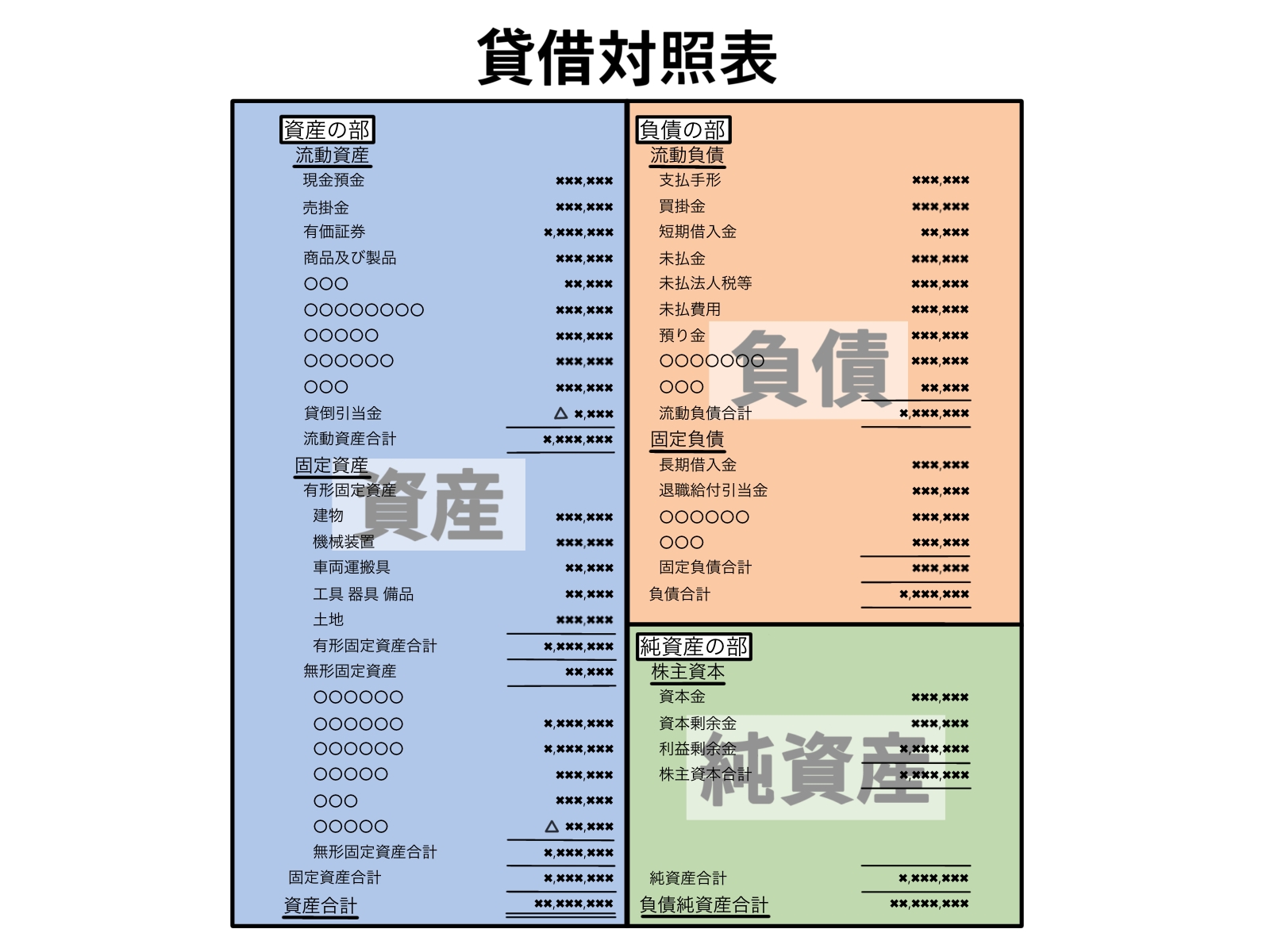

貸借対照表の分析の方法について説明をします。貸借対照表の分析では主なものが3つありますので、その3つについて順番に説明していきます。

⒈自己資本比率

まずは、自己資本比率です。おそらくこの名前を聞いたことがある方も多いのではないでしょうか。自己資本比率とは、経営の安全性を示す指標の1つであり、調達したお金のうち何%が返す必要のないお金なのかを表しています。

銀行の融資審査や建設業の経審でも重要となってくる指標であり、経営としてもこの指標をどうやって増やしていくのかということが大切になる指標です。

自己資本比率の方程式は「純資産÷総資本(負債・純資産の合計)×100」で求めることができます。高ければ高いほど安全性が高いということを示しますので、まずは20%を目指しましょう。20%を達成できている場合には、40%を目指し最終的には60%を目指せるようにしましょう。買掛金や未払金などがある限り自己資本比率が100%となることはないと思います。また、中小企業の場合には一定の借入を常にしているケースも多いと思いますので、60%を超えて入れば満点だと思います。

この自己資本比率については、増資を除けば利益を上げることでしか上昇することができないため、最も改善が難しい指標になります。利益が出ていなければ、そもそも自己資本比率があがらないので、まず利益の改善(損益計算書の改善)が必須となるのです。

現時点で自己資本比率がマイナスの場合には、早急に利益の改善を行いましょう。マイナスになるということは利益を上げることができていないということを表していますので、損益決算書の改善・利益の改善が急務ということです。

この比率をあげていくことが経営の安全につながりますので、この比率をいかに上げていくかということが経営の数字を見ていく上での永久的な課題といってもいいのではないでしょうか。

⒉流動比率

次に流動比率です。流動比率は財務の安全性を示す指標の1つであり、流動負債に対して流動資産がどれくらいあるのかを表す指標となっています。つまり、1年以内に支払わなければならない金額より、1年以内に現金になる金額がどれだけ多いのかということを示しています。流動比率の方程式は「流動資産÷流動負債」で求めます。「%」で言うこともあれば、「倍」でいう事もありますので、どちらでもいいと思います。

流動比率がどんなものかを単純な数字におきかえて説明すると、例えば現金が100万円と短期借入金が50万円あるとします。この場合の流動比率は「100万円÷50万円」で2倍ですよね?この2倍という意味は、売上が1円もなかったとしても2年間分は流動負債を払うことができるということです。それだけ払う能力が高ければ財務の安全性は高いと言えるでしょう。

流動比率の指標としては、150%以上は必要です。200%程度であれば十分と言えるでしょう。ただ、250%を超える場合には中身を確認する必要があります。というのも、決算書上の流動資産には、内容が何か分からないままずっと溜まっているものや、売れ残りの棚卸資産、1年以内にお金にならないのに流動資産に表示されているものがある場合もありますので、必ずしも正確とは言えないということです。もしこのような場合には正確に分析ができませんので、流動比率よりも厳しい見方である「当座比率」という比率を使うのがいいでしょう。当座比率とは、現預金と売掛金・受取手形と1年以内に確実に現金化されるもののみで考える方法です。方程式は「(現預金+売掛金+受取手形)÷流動負債」となります。この当座比率を使用してもなお、150%以上あるのであればかなり安全性が高いということが言えるでしょう。

この当座比率は貸借対照表の上半身のバランスを表しています。資産の部は上半身マッチョであることが望ましく、負債・純資産の部は上半身が細いことが望ましいため、この比率でそのバランスを見ているということになるのです。

⒊長期固定資産適合率

3つ目は長期固定資産適合率です。長期固定資産適合率も流動比率と同じ財務の安定性を示す指標の1つです。この長期固定資産適合率は、自己資本と固定負債の合計額で固定資産を賄うことができているかどうかを表しています。

固定資産というのは、本来その資産で得た利益をもとに中長期的に回収していくための投資であるため、その投資に必要なお金を中長期的に返済する固定負債と返済の必要がない自己資本の合計額でまかなえている必要があります。5年間使う機械を1年で返済する短期借入金で購入しても返済することが不可能ではないでしょうか。このように長期間使用するものは長期間返済するもので賄う方が合理的ということです。

長期固定資産適合率の方程式は「固定資産÷(自己資本+固定負債)×100」で求めることができます。目安としては100%以内であることです。100%を超えるということは、一部が短期借入金によって賄われているということを表しているためキャッシュフローが悪化する可能性があることを表しています。

さきほどの流動比率が上半身のバランスを表しているのに対して、この長期固定資産適合率は下半身のバランスを表しています。資産の部では下半身は細い方が望ましく、負債・純資産の部では下半身が太いことが望ましかったですよね。さらに、負債・純資産の部の中では純資産の部が太い方がより望ましいということでした。

これらの3つの指標を用いることで、貸借対照表のバランスが正しいバランスとなっているのかが分かります。またバランスが悪い場合には、どこの部分のバランスが悪いのかどのように改善していけばいいのかが分かるということでもあります。

流動比率と長期固定資産適合率は表と裏の関係ですので、どちらかが悪いともう片方も悪いはずですし、どちらかが良ければもう片方も良いはずです。貸借対照表・バランスシートという名前の通りバランスが大切であるということを表していると思います。

貸借対照表の分析についてはこれくらいにしておきましょう。この3つを抑えるだけでも十分です。とにかくバランスを意識することが大切と思ってください。

次回のコラムでは、現預金と借入金の比率について考えていきましょう。