目次

⑵利益の方程式をさらに分解する(上級編)

利益の方程式についてさらに分解して考えてみようと思います。

利益の方程式は「売上高×粗利益率―固定費=純利益」であり、純利益を上げるためには、売上高を上げるか、粗利益率を上げるか、固定費を下げるかと言いました。

実は、この方程式はさらに分解することができます。実際の経営で判断をしていくためには、利益の方程式だけでは足りないのです。この上級編と付けている部分まで考えていく必要がありますので、上級編についても説明しようと思います。

利益の方程式だけでお腹がいっぱいという方は一度飛ばして、貸借対照表の分析に進んでもらって構いません。利益の方程式を理解して慣れてからでいいと思います。

では、どのように分解していくのか。「売上高×粗利益率―固定費=純利益」でしたね?これを書き換えると、「売上高×((売上高-変動費)÷売上高)-固定費=純利益」とできます。

では、「売上高×((売上高―変動費)÷売上高)」に共通するものは何でしょう?

変動費というのは売上高の増減によって増減する費用と言いました。この増減の中には、単価の増減と数量の増減が含まれているのです。

それぞれを分解すると、「売上高=単価×数量」「変動費=単価×数量」「粗利益=(売上高-変動費)×数量」ということになります。数量というものが含まれるということです。ここまで分解して考えた場合、純利益を上げるための方法は先ほどの3通りから増えることになります。

先ほどは、売上高を上げる、粗利率を上げる(変動費を下げる)、固定費を下げる。の3通りでした。分解することによって、売上高を上げる=単価を上げる・数量を上げる、粗利益率(変動費を下げる)=単価を下げる・数量を下げる、固定費を下げる。とこのように考えることが増えます。

つまり、売上を上げる・粗利益を上げるために、単価を上げるのか数量をあげるのか、それとも両方上げるのかを考えることや、変動費を下げるために単価を下げるのか、使う数量を下げることができるのかなどを考える必要がでてくるということです。

固定費については数量に関わらず発生するものですので、利益の方程式の時と変わりません。いかがですか?かなり考えないといけないことが増えたのではないでしょうか。

こうやって考えると、利益を上げるために考えないといけないことがたくさんあると思います。まず、分析をしてみて、自社の強み弱みを理解してから、どこを改善していくのかを分解して考えて良くという流れになるのです。

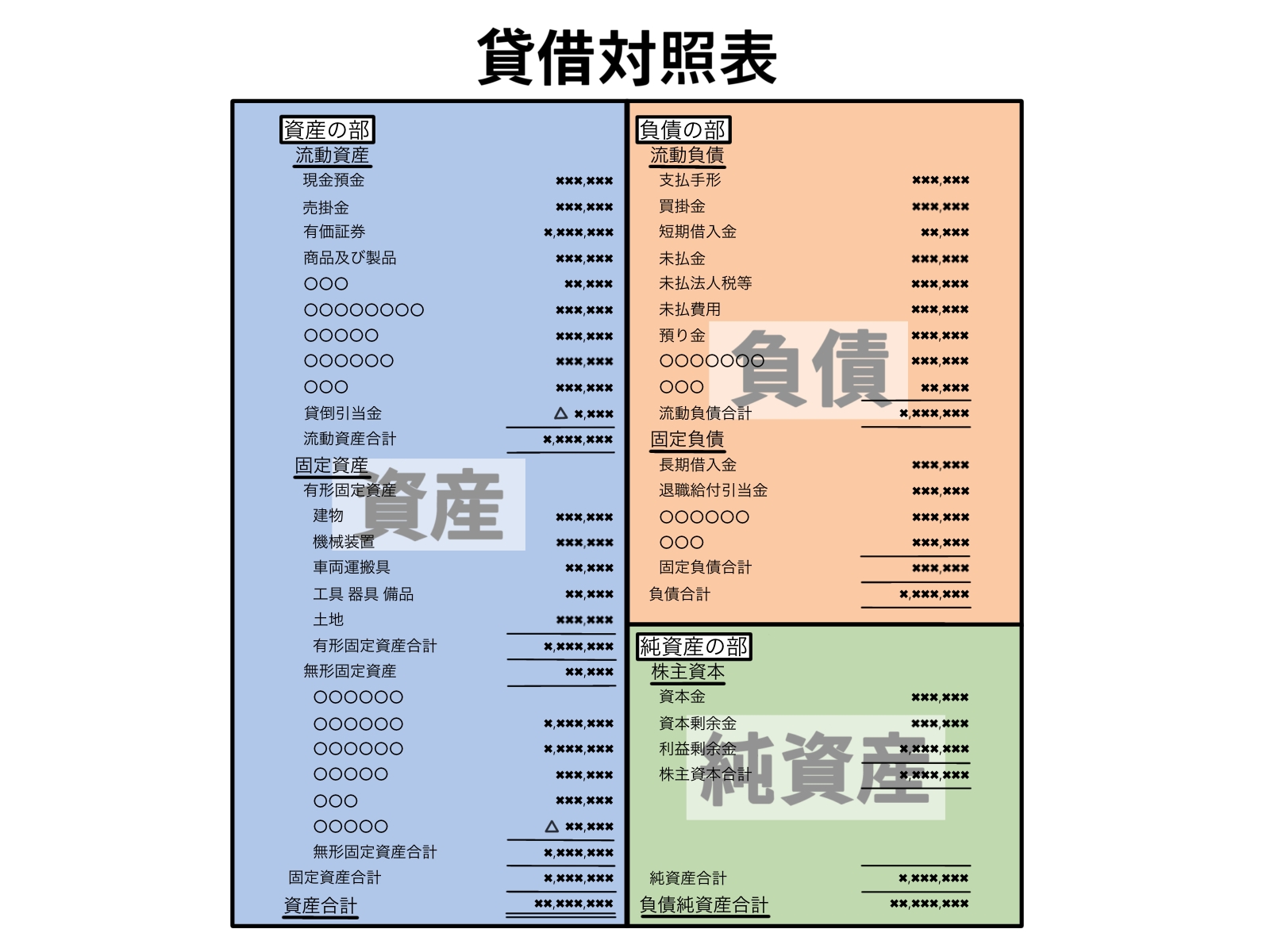

⑶貸借対照表の分析

次に貸借対照表の分析に移りましょう。貸借対照表は英語ではバランスシートと言います。この英語の名前からも分かるように貸借対照表はバランスが大事になってくるのです。では、どのようなバランスが理想的なのか。

資産の部がある左側の理想的なバランスは、上半身マッチョです。資産の部の上の方にある数字が大きければ大きいほどいいということです。貸借対照表を見てもらうと、一番上は現預金になっていると思います。その次に受取手形・売掛金・棚卸資産と続いていると思います。この順番は現金化しやすい順番で書かれているのです。なので、資産の部では、現預金もしくは現預金化しやすいものが多い方がいいとされていますので、資産の部の上の方にある数字が大きい方が望ましいのです。資産の部は上半身マッチョと覚えてもらうといいでしょう。

次に負債の部と純資産の部の右側の理想は、下半身マッチョです。右側はお金の調達の仕方を表していましたよね?そして、負債の部は他人から借りているものだから返す必要があるものと説明しました。純資産の部は自分が出したもの、自分で稼いだものだから返す必要がないものという説明をしたと思います。なので、右側は返す必要があるものよりも、返す必要がないものが大きい方が安心できますよね?そのため、右側は負債の部よりも純資産の部の方が大きい数字であることが望ましいのです。負債の部・純資産の部は下半身マッチョと覚えてください。

このように貸借対照表には理想的な体型があります。まとめると、現預金が多くて返す必要がない現預金が多ければ多いほど良いということですね!

資産の部の体型について少し掘り下げていこうと思います。資産の部の体型は上半身マッチョが良いと説明しました。上半身マッチョであればあるほどいいのですが、業種によってはそうはいかないということもあると思います。そこで業種によってどのような違いがあるのかについて少し考えていこうと思います。

①流動資産マッチョ型

まずは、流動資産マッチョ型です。このタイプは流動資産(現金・受取手形・売掛金)が大きい必要があります。この体型に該当する業種は、卸売業・建設業・サービス業(人材派遣や士業など)です。これらの業種に共通することは、自社の建物・固定資産を持つ必要がないという業種になります。

士業で考えるのがわかりやすいでしょう。士業であれば本来、体1つで仕事ができます。パソコンがあれば自宅でもできますから、自社の建物というものをほとんど持つ必要がありません。賃貸で十分に賄えます。このような業種については、固定資産が太らない様に気を付けなければいけません。

これらの業種の特徴としては、利益が出やすいもしくは利益が薄利になりがちということにあります。売価や原価率を間違えない限り、回転数を稼げば利益が出やすい業種や期によって利益の増減が激しい業種、そもそもの粗利益率が低く回転数で稼ぐしかないという業種であります。そのため、流動資産が多くなりがちになってしまうのも特徴です。そのため、お金ができると税金を払いたくないために、無駄遣いをしてしまいがちなのもこの業種の特徴だと思います。特に建設業では、完成したタイミングや年によって、利益がかなり大きくなってしまうということもあると思います。そのようなタイミングの時に税金を払いたくないという思いだけで無駄に固定資産を増やしてしまうと数年後に痛い目を見ることになります。

これらの業種はとにかく固定資産の下半身部分が太らないように気を付ける必要がある業種なのです。

②上半身・下半身バランスマッチョ型

次は流動資産と固定資産が大体半々ぐらいになる業種です。製造業なんかが当てはまります。製造業では設備投資を最小限に抑えることが大事ですが、最新の設備が商品力につながる源でもあることから、常に一定の設備投資(設備更新)を行う必要がある業種です。そのため、どうしても固定資産が減りにくい業種となります。1度購入すれば数十年使えるというわけではなく、時代の技術に合わせて設備を更新していく必要があるため、減価償却が終わるくらいのタイミング(10年~15年)で次の機械に入れ替えることがあると思います。そのようなことから、流動資産と固定資産が半々ぐらいであれば健全と言える業種なのです。

この業種の注意点は、仕掛品や製品などの棚卸資産が多くなりやすいことから、過剰に作った影響で流動資産が大きくなっていないか、固定資産の中にほとんど使っていない無駄な設備がないか等を確認することが大切になってきます。

③固定資産マッチョ型

ここで紹介する業種については、資産の部は上半身マッチョが良いと言いましたが、下半身マッチョにならざるを得ない業種になります。

その業種が、外食業・ホテル業・病院業・賃貸業のような建物と設備を持たないと、そもそも仕事にならない業種です。外食業についてはテナントでも可能な部分はありますが、大人数を考えていたりするとどうしても建物を持たざるを得なくなるでしょう。ホテル業であれば建物がないと話が進みませんし、病院業も体一つの診察ではできることが限られてしまうため、機械を導入するところが多いと思います。病院業についても都会ではテナントで何とかなる場合もありますが、地方都市ではおそらく自分で建物を持たないといけないことがほとんどではないでしょうか。

これらの業種についてはどうしても下半身(固定資産)の部分が大きくなってしまいます。そのためお金が長期的に眠ってしまうため、いかに現金化をするスピードを速くできるかが大切になってきます。

しかし、最近ではキャッシュレス化が進む影響で、現金化のスピードが遅くなっているのが現実です。昔の飲食店ではほとんどが現金売上であったものが、半分近くがキャッシュレスになってしまいました。これらの業種の特徴としては、先に仕入が発生する業種になるため、現金化のスピードが大切なのです。飲食店にしても人が来るか来ないかに関わらず支払が発生してしまいます。病院などもクスリや消耗品を患者が来るかに関わらず用意をしておかないといけません。このような特徴があるため、現金化のスピードが大切なのですが、最近では現金化までに時間がかかる傾向にあるのです。下半身が大きくなるのが仕方ない業種ですので、現金化をどのように早めることができるかという工夫、もしくは支払をいかに遅くすることができるかという工夫が大切となってきます。ここに該当する業種はいかに現金化できるかが大切な業種となるのです。