目次

損益計算書・貸借対照表の分析

このコラムからは、実際に分析の方法や改善の仕方について解説をしていきます。決算書分析について最近は様々な分析指標がありますか、特に重要な部分に絞って解説をしていこうと思います。数字嫌いな経営者の方でもわかりやすいように、なるべく図なども多めに使っていこうと思いますので、頑張って読みながら一緒に分析を進めてみてください。自社の決算書を横においていただきながら進めてもらうと良いかもしれません。

⑴損益計算書の分析

まずは、損益計算書の分析から初めていこうと思います。

損益計算書の分析では先ほどの管理会計の考え方を使います。管理会計の考え方を覚えていますか?もう一度簡単におさらいをしましょう。

管理会計の考え方で大切なのが、変動費と固定費という考え方でした。変動費とは売上の増減に応じて増減する費用のことを言います。例えば、飲食店の食材などが該当します。建設業や製造業では外注費なども変動費に該当してくるのではないでしょうか。この変動に対して固定費は、売上の増減に関わらず発生する費用、経費を言います。一番わかりやすいのが人件費です。人件費は売上の増減に関わらず、時給や日給・月給で発生しますよね?このように売上の増減に関わらず発生するものが固定費となります。地代家賃や保険料なども固定費です。変動費か固定費のどちらか判断がしづらい場合には、固定費にしてしまいましょう。

では、みなさんの決算書の中から「変動費」と「固定費」をそれぞれ分けてみましょう。

変動費…

固定費…

分けることはできましたか?ここは余り神経質にならずに、パッと思いついて方にしてもらうのがいいと思います。同じ勘定科目の中に変動費と固定費が含まれているという場合には、割合の多い方にしてもらえればいいと思います。細かく考えてしまうとキリがないですし、細かくしすぎても意味がないので、ここは思いついた方に分けてもらえばいいと思います。

変動費と固定費を分けることができたということで、ここから分析に進んでいこうと思います。

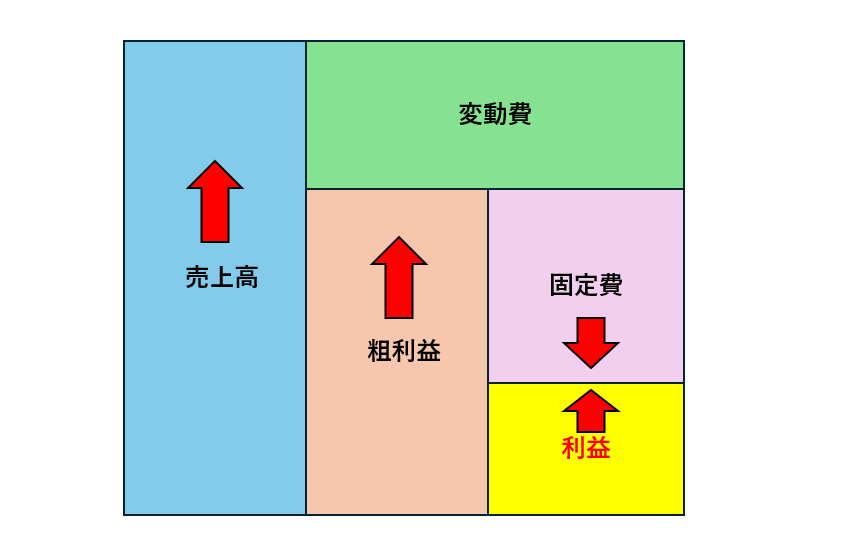

⒈図を書く

まず、図を書いてもらいます。損益計算書のままでは数字ばかりでイメージがしにくいため図に書いてもらうのがいいと思います。

まず一番外側に大きな四角を書いてもらって、縦に半分のところで線を入れてもらいます。そして右側の上3分の1くらいのところを横に線を入れてもらいます。

次に、右下の部分に移って、また半分くらいのところで縦に線を入れてください。そして、右側を三等分に線を入れてください。

ここまでできましたでしょうか?

線が書き終われば、次は左側の縦長の枠と右上の横長の枠の間に〇を書いてください。次に、左側の縦長の枠と右下の縦長の枠との間にも〇を書いてください。このような図ができましたでしょうか?

この図ができて入れば大丈夫です。次に進みましょう。

⒉項目と金額を書いていく

次にそれぞれの枠に項目と金額を書いていきましょう。

まず一番左の縦長の枠には「売上高」とその金額を記載してください。

右上の横長の枠には「変動費」とその金額を記載してください。最初に分けた変動費の科目を合計した金額を書いてください。

右下の縦長の枠には「粗利益」とその金額を書いてください。粗利益は「売上高」-「変動費」で計算します。

次に右下の3分割のところです。上から「人件費」「その他固定費」「純利益」と書いて、それぞれの金額を入れてもらいます。

「人件費」の金額には決算書から「役員報酬」「給料手当」「労務費」「賞与」「法定福利費」「福利厚生費」など人件費にかかる項目の合計額を記載してください。

「純利益」の金額は決算書の「経常利益」の金額を書いてください。

「その他固定費」の金額は「粗利益」-「純利益」-「人件費」で求めた差額を記載してください。

これで図は完成です。それではここから分析に入っていきましょう。

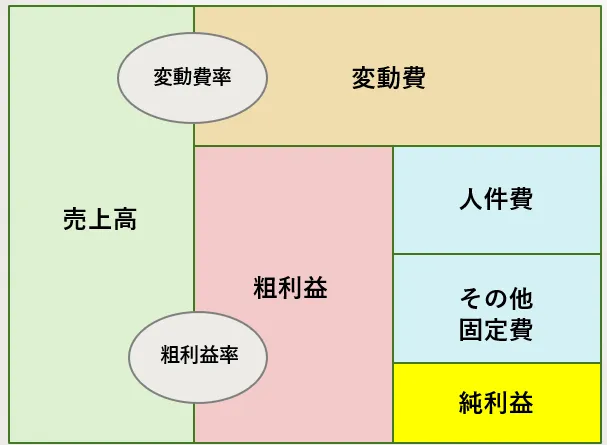

⒊利益の方程式

まず、一番大切な方程式を覚えていただきます。それが利益の方程式になります。

利益の方程式の方程式は「売上高×粗利益率―固定費=純利益」になります。

「粗利益率」は「粗利益(売上高-変動費)÷売上高」で求めることができます。

粗利益率と変動費率を求めて図の左の縦長の枠と繋がっている〇に入れましょう。変動費と繋がっている側が変動費率で、粗利益と繋がっている側が粗利益率になります。

それぞれの率の求め方は、変動費÷売上高もしくは粗利益÷売上高で求めることができます。小数点以下については、小数点第1位くらいでそろえてもらえればいいでしょう。整数でそろえてもらっても問題ありません。

この2つの率を足して100%になれば正解です。

方程式に話を戻します。利益の方程式は「売上高×粗利益率―固定費=利益」でした。

ここで皆さんに考えてもらおうと思います。

利益を上げるためにはどうすればいいでしょうか?

思いつく案はありますか?

これを考えるのが経営者の役目になるのです。

答えは、①売上を上げる②粗利益率を上げる(変動費率を下げる)③固定費を下げる。の3つになると思います。どうでしょうか?思いつきましたか?

損益計算書を改善するため(利益を上げるため)にはこの3つを改善していく必要があるということですね。

どうですか?こうやって図にすると意外とイメージしやすいと思います。

では、改善の仕方の説明に入るまえに先に方程式の説明を行っていきます。

⒋粗利益率の考え方

まず、粗利益率の考え方について説明をします。⒊の利益の方程式でもでてきた粗利益率についてです。粗利益率とは高いから良い低いから良いというのは一概には言えません。というのも粗利益率には経営者の経営戦略が現れるからです。

例えば、同じ飲食業であっても高級フレンチと回転ずし屋では全くことなります。飲食店の業界的な平均は粗利益率が60%、原価率40%程度と言われていますが、高級フレンチでは平均よりも粗利益率が高く原価率が低くなるはずですし、回転ずし屋では粗利益率が低く原価率が高くなるはずです。

しかし、高級フレンチが間違っているわけでも、回転ずし屋が間違っているわけでもないですよね?それぞれの経営者の戦略ということになります。

このように粗利益率というものは経営者の戦略の意図が現れる部分になっているので、その戦略の意図と粗利益率があっているかどうかということが大切です。

もし意図と粗利益率がズレているのであれば修正や見直し・改善をする必要があるでしょう。これが粗利益率の考え方になります。

粗利益を計算してみてどうでしょうか?だいたい皆さんの意図とあっていますか?ズレていれば何故ずれているのか、何が原因でずれているのかを検証しましょう。

粗利益率の特徴としては、粗利益率が高い業種・業態ほど物価高などの影響を受けにくいということが言えると思います。原価がないため、変動費の増加も少ないため影響を受けにくくなります。逆に粗利益率の低い業種・業態ほど物価高などの影響を受けやすいので、変動費(原価)が値上げなどで上昇した場合には、売上の値上げをするなど対策を直ぐに打つ必要があります。

また、粗利益率が高いほど固定費の回収が早いため、利益を増やすときに労力は少なくて済みますが、粗利益率が低いほど固定費の回収が遅くなるため、利益を増やすときの労力も多くなるという特徴があります。

このようなことも参考に自分自身が考える適正な粗利益率というものを考えてみましょう。

⒌損益分岐点

損益分岐点という言葉を聞いたことがある方も多いのではないでしょうか?損益分岐点とは簡単にいうと、利益がトントンとなる場合の売上高を言います。つまり、現状の利益率・固定費の額から、売上がいくらになれば利益がトントン(0)となるかを示す売上高ということです。経費を確保するための最低限必要な売上高を表します。

この損益分岐点を超えると超えたところからは利益が増えていくということですね。とりあえず目指す目標として、この損益分岐点を分析するのがいいでしょう。

損益分岐点の方程式は「固定費÷粗利益率」で計算ができます。ここでも粗利益率を使います。損益分岐点の分岐点を低くするためには、固定費を少なくするか粗利益率を上げるかによって下げることができるということです。

つまり経費となる固定費は少ない方が、利益を出すための売上高も少なくて済むということです。固定費の中で無駄なものが多い場合には、その部分を削減することによって利益を出しやすくなるということです。

この損益分岐点の方程式を覚えておくと応用ができます。それは、目標とする利益を達成するために必要な売上高を求めることも可能となるのです。

損益分岐点の方手式は「固定費÷粗利益率」でした、この方程式に少し手を加えるだけでいいのです。「(固定費+目標とする利益など)÷粗利益率」このように分子の固定費に目標とした利益などを入れるだけで完成します。こうすることで目標とする利益を達成するために必要な売上高を求めることができるのです。

⒍労働分配率・生産性

次は労働分配率・生産性です。この2つは考え方が真逆になります。

労働分配率の方程式は「人件費÷粗利益」で求めるのにたいして、生産性は「粗利益÷人件費」で求めます。イメージとしては、労働分配率は粗利益のうち何%を人件費が占めたかを表しているのに対して、生産性は人件費に対して何倍粗利益を稼ぐことができたかを表しています。

生産性については営業向きの考え方ということが分かりやすいと思います。それに対して、労働分配率とは管理向きの考え方ということになります。

建設業や製造業のように受注額が決まっているような業種の場合には、労働分配率の考え方がマッチするのではないでしょうか?決められている売上・利益に対して何%の人件費に抑えることができたか、ようするに効率良く工程を進めることができたのかを表しているためです。

これ対して営業は受注額が決まっているわけではなく、売上を上げようと思えばいくらでも上げることができるわけですから、生産性の方がマッチしていると思います。住宅営業で考えれば、1棟売るより2棟売る方が確実にいいですから、どれだけ効率良く利益を上げることができたのかを表しています。

この2つのどちらを取るかというのは経営者の方の考え方次第だと思います。

労働分配率で考えるのであれば、50%以下できれば33%以下を目指すように人件費を抑える様な工夫をするということになります。例えば、AIなどの自動化で人を雇わなくてもいい、雇う数を少なくする工夫をすることで労働分配率は下げることができます。

生産で考えるのであれば、2倍以上できれば3倍以上を目指すように売上・利益を獲得する方法を工夫するということになります。いかに少ない人件費(人材)でより多くの売上・利益を獲得するのかということになります。 どちらの考え方があるのかを選んで決めてもらうのがいいでしょう。もっと細かく分析したい場合には、営業などは生産性で、製造・管理は労働分配率でと分けてみるのもいいかもしれません。

⒎経営安全率

損益計算書の最後になります。経営安全率です。経営安全率とは現状、あと何%売上が下がったとしても利益を出すことができるのかを表す指標となります。この指標の特徴は今までと違い全ての業種に適用することができるということです。

粗利益率などは業種・業態によってことなりましたし、労働分配率も考え方や捉え方で変わりました。しかし、この経営安全率については、全ての業種・業態で同じ考え方ができます。目指すべき値は20%になります。

経営安全率の方程式は「純利益÷粗利益」で求めることができます。この値が20%になるように目指しましょう。20%というのは現状よりも売上が20%下がったとしても利益がでるということになりますので、かなり余裕がある数字になると思います。この指標の改善は純利益を上げるということのみです。粗利益が増えたとしても固定費も一緒に増えては意味がありません。純利益が粗利益に占める割合を表していますので、純利益を上げるということがこの指標が増えることに繋がります。

ここまでが損益計算書の分析の仕方となります。いかがですか?思ったほど数字はでてきていないのではないでしょうか?使っている数字で行くと数種類だけです。これくらいであれば数字嫌いな方でもできるのではないでしょうか?