目次

⑵貸借対照表

次は貸借対照表について解説していこうと思います。こちらの決算書については余り見られていない・見たことがない経営者の方が多いのではないでしょうか。貸借対照表につては非常に理解するのが厄介だと思います。その理由としては、貸借対照表に記載されている内容が経営活動とあまり合致しないからだと思います。

損益計算書については、売上や利益など経営活動に関する内容であるため経営者にも関心があるわけですが、貸借対照表につては売掛金や固定資産など経営活動とつながりはあるのですが、あまりイメージできないと思います。建物の実際の評価と貸借対照表に記載されている価額は違いますから、貸借対照表に記載されている金額がつかみにくいように感じるのだと思います。

しかし、この貸借対照表の意味を理解することが経営にとって大切なこととなるのです。

①貸借対照表の特徴

まずは貸借対照表の特徴から説明していこうと思います。貸借対照表の大きな特徴は、損益計算書は1年おきだったのに対して、貸借対照表は会社が創業した日から今までの期間について書かれているということです。正確にいうとその日時点のことが書かれているといった方が良いかもしれません。

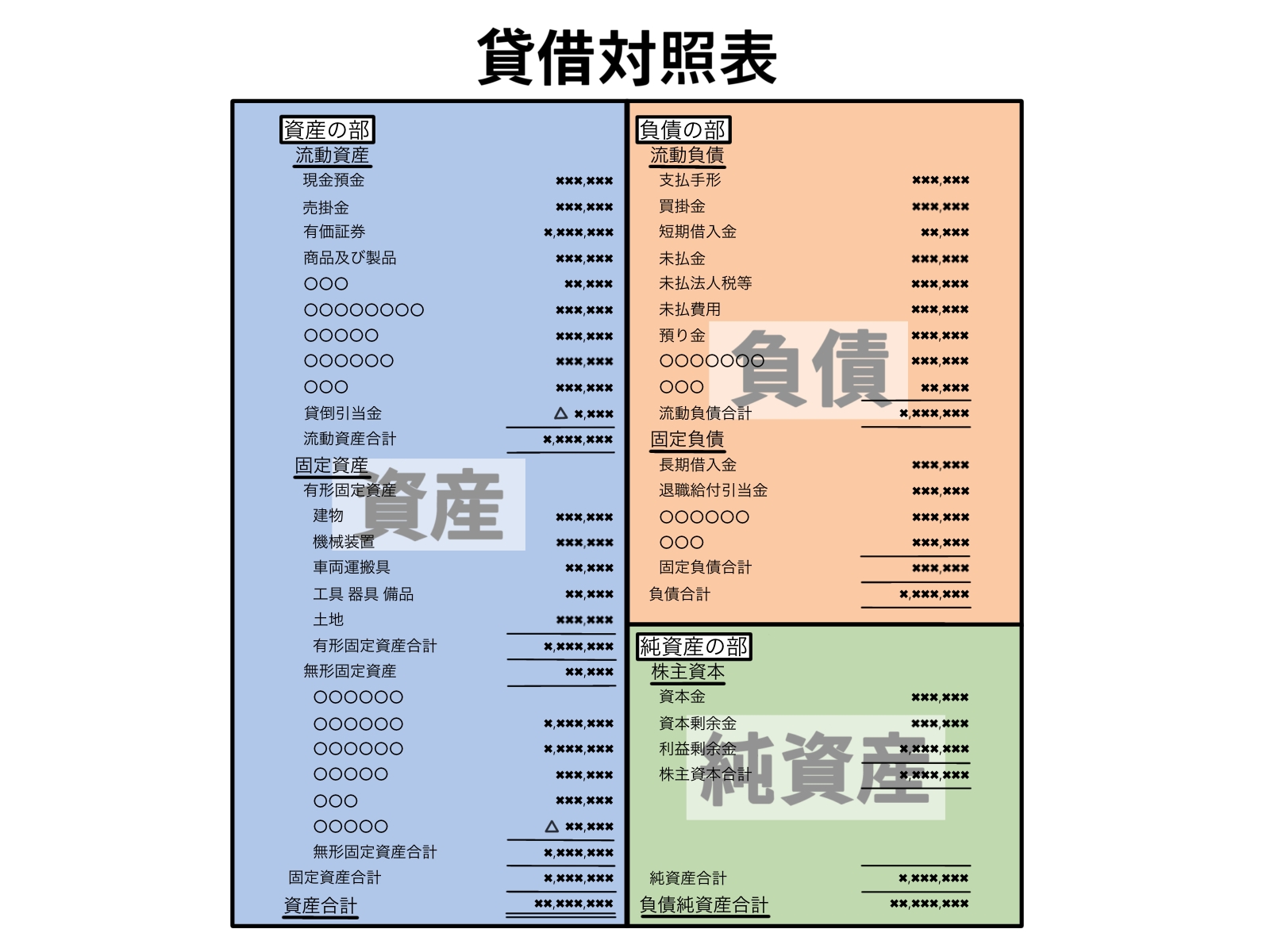

貸借対照表の上の方を見てください。「○○年○○月○○日現在」と書かれているのがわかると思います。つまり、その日現在の状況がこうですよという事が記されているということです。創業した日からの積み重ね(歴史)の中で、その日時点のことが書かれているということですね。これが貸借対照表の特徴の1つです。

もう1つの特徴は、経営者の経営に対する性格がわかるということです。金遣いが荒いタイプなのか、慎重なタイプなのかや、保険などの補償が好きなのか、投資資産が好きななのかということが分かります。というのも、貸借対照表とは、もともとは全て現預金であったものが、どのような形に変化をしているのかを表しているからです。なので、現預金の使い方が目に見えるようにわかります。

これが貸借対照表の特徴と言えます。貸借対照表は歴史の積み重ねですから、損益計算書のように簡単に改善をすることができません。真剣に改善していこうとすれば、まず社長のお金に対する性格から直してもらう必要があるため、かなり痛みを伴う改善となることがほとんどです。しかし、会社が破産するときというのは貸借対照表を放置していることが原因のことが多いため、貸借対照表の改善というのは痛みも大きいですがとても大切なことでもあるのです。

②貸借対照表が表す意味

初めに貸借対照表の左右が表す意味について説明します。貸借対照表を見ていただくと左側と右側に分けることができます。右側は資産の部というものがあり、左側には負債の部と純資産の部があります。それぞれについては次の③で詳しく説明していきます。

ここでは右側と左側の意味について説明をしようと思います。

⒈左側(負債の部と純資産の部)

まず左側から説明すると、左側(負債の部と純資産の部)はお金の調達方法を表しています。貸借対照表の初めは全て現金であったということを説明したと思いますが、この現金をどのように調達してきたのかを表しているのが、左側の負債の部と純資産の部になります。

⒉右側(資産の部)

続いて右側です。右側の資産の部は、左側で調達したお金をどのように使ったかということを表しています。調達した現預金が、どのような状態に変化しているのかを表しています。

この右側(資産の部)と左側(負債の部と純資産の部)の意味について理解していただいたうえでそれぞれの説明をしていこうと思います。

※決算書の印刷の仕方によっては、左右に現れない場合があります。ひと続きになっている場合には、資産の部は左側・負債の部と純資産の部は右側と思ってください。

③貸借対照表の5つの区分

貸借対照表の内容について簡単に触れていこうと思います。貸借対照表には大きく分けて3つの区分があり、細かくわけると5つの区分があります。

まずは3つの区分から抑えましょう。

⒈純資産の部

まずは純資産の部になります。純資産の部は貸借対照表の右下の部分になります。

純資産の部には何が書かれているかというと、みなさんの決算書にも書かれているものでいくと、資本金や繰越利益剰余金などがあります。そのほかにも資本準備金や利益準備金などがあります。純資産の部はお金の調達の仕方を表していると言いました。この純資産の部で調達したお金については返す必要がないお金であることを表しています。

資本金については、法人を創業するときに創業者自身のお金を出資する形で入れると思います。そのお金については、自分自身のお金ですので借りたわけではないですから返す必要がないものになりますし、資本金を減資(減らす)場合には一定の手続きが必要など、返すために色々な工程を踏む必要があります。

繰越利益剰余金とは簡単に言うと過去の利益の積み重ねになります。いわゆる内部留保と呼ばれるものがこの繰越利益剰余金に該当します。この繰越利益剰余金についても過去の利益の積み重ねですので、人から借りたものではないので返す必要がないお金ということになります。この利益の積み重ねの一部をもらいたいという時に払うのが配当金ということになります。なので、配当を払いたい場合には繰越利益剰余金がないと払えない、繰越利益剰余金の範囲ないでしか払えないということです。

このように純資産の部に書かれている金額の意味は返す必要がないお金ということになります。なので、経営としては返す必要がないお金が多い方が安全と言えるということです。

⒉負債の部

続いて負債の部です。負債の部は貸借対照表の右上の部分になります。この負債の部についてもお金の調達の仕方を表していると説明しました。この負債の部は、先ほどの純資産の部と違い返す必要があるお金が記載されています。例えば分かりやすいところだと、金融機関からの借入金が記載されていると思います。金融機関から借りているものなので返済する必要がありますよね?なので、負債の部に記載されるということになるのです。

借入金の他にも買掛金や未払金があると思います。買掛金というのは、いわゆる掛け仕入れのことで、仕入れの取引先に支払いを数日間・数カ月間待ってもらっている状態を表しているので、言い換えると取引先から借りているという状態になります。取引先から借りていますから返す必要があるお金ということで負債の部に記載されているのです。

未払金についても同様です。クレジットカードや従業員の方に待ってもらっているという状態ですので、借りていると言えるということです。

このように負債の部には、他人から借りていて何時かは返さないといけないお金が書かれているということになります。

⒊資産の部

そして資産の部です。資産の部は貸借対照表の左側の部分になります。資産の部は調達したお金の使い道が書かれていると説明しました。そのため資産の部には、調達した現預金がどのような形に変わっているのかが記されています。わかりやすいところで行くと、固定資産や投資その他の資産ではないでしょうか。調達したお金を工場などの建物に変えたのなら、資産の部の「建物」というところに現れます。有価証券を購入した場合には、「有価証券」や「投資有価証券」「出資金」などのような形で現れることになります。棚卸資産であれば、売上を上げるための商品に変化しているということを表しています。少しわかりにくいのが「売掛金」や「受取手形」だと思います。

これらについては、売上の取引先に貸しているお金と考えてもらうのが分かりやすいと思います。「買掛金」は取引先から借りているお金だったのに対して、「売掛金」は取引先に貸しているお金だから返してもらうものというイメージです。調達したお金を売上という形に変えて、取引先に貸しているというイメージをしてもらうのがいいと思います。

このように資産の部は、現預金がどのようなものに変化しているのかということが分かるものになっています。そのため、経営者のお金に対する性格が分かるということです。

⒋流動○○

資産の部と負債の部をみてもらうと流動資産・流動負債という部分があるのが分かると思います。この流動○○とは何を表しているかというと、1年以内に現預金になるものか、1年以内に支払う必要があるものかを表しています。

流動資産の部に書かれている物は、1年以内に現預金になる若しくは現預金にできるものを表しています。流動負債は逆で、1年以内に支払う必要があるもの、つまり1年以内に出ていく現預金を表しているということです。

この部分を決算書や試算表でしっかりわけていることで、1年以内の現預金が足りそうか、足らなさそうかということが分かるようになっています。ですので、なるべくこの流動○○については分けるようにするのが望ましいでしょう。

⒌固定○○

資産の部と負債の部にはもう1つ、固定資産・固定負債と言う部分があるのが分かると思います。この固定○○は先ほどの流動○○の逆で、1年以上現預金にならないもの、1年以上支払必要がないものが記されています。

資産の部で行くと、建物や土地・機械装置などのように何年間も使用するもので、すぐに売ることができないものが記載されていると思います。負債の部では長期借入金など数年間掛けて返済していく金額が書かれていると思います。

このように固定○○には数年以上の長い期間を掛けて現金化するもの、現金が出ていくものが記載されているということです。つまり、固定資産の金額が大きいということは、現金化しにくいためキャッシュフローが悪くなる可能性が高いですし、固定負債の金額が多いということは毎年の返済金額が多くなる可能性が高いということが分かるのです。

貸借対照表ではこの5つの区分について理解をしてもらうのがいいでしょう。特に固定○○と流動○○については、日ごろの会計処理から気を付けて分けておくことで、この後の章でも説明する分析などにも影響がでてくることになります。

いかがでしょうか、ここまでが経営者の方に抑えていただきたい決算書の内容となります。「借方」や「貸方」などの難しい言葉は出てこなかったのではないでしょうか。このように経営者の方に抑えていただきたい内容には難しい会計知識は出てきません。それよりも基本的な内容について理解してもらうことの方が大切なのです。

このコラムでは数字という部分よりも言葉の意味などの部分について解説してきました。次の3章からは方程式や専門的な言葉などが多く登場しますが、心配する必要はありません。四則演算ができれば大体の分析はできてしまいます。経営者として特に大切な部分に絞って解説していきますので、数字嫌いでも頑張って読み進めてみてください。

お読み終わった頃には、意外と単純だということに気づいてもらえると思います。