目次

初めに

今回のコラムは研究コラムというコラムにしました。今後研究コラムではさまざまな経営上での悩みについて、私の見解を述べるというコラムの種類になります。今まで読んだ本やさまざまな企業を見て来た経験を基に研究コラムの題について考えていこうというものですので、必ずしも私の言うことが正しいという物でもありません。私の考えとしてはこうなのではないか?ということを述べているにすぎません。しかし、悩まれている方にとっては1つの考え方として使ってもらえるのではないかと思っています。

まず、研究コラムの第1弾として銀行借入金についてです。事業経営をしていく上で金融機関からの借入は必要不可欠の様に思われます。しかし、この金融機関からの借入についても様々な考え方があるのも事実です。このコラムを読まれている皆さんの中にも、借金はいけないものだから借入をしたくないと考える方もいれば、ガンガン借りてしまえばいい!と考える方もおられるのではないでしょうか?この金融機関からの借入については果たしてどちらが正しいのか、どのようにするのがいいのか悩まれている経営者の方も多いのではないでしょうか。

今回のコラムではこのような金融機関からの借入、銀行借入金について私の考えを述べていきたいと思います。借入について悩まれている経営者の方々にとって少しでも解決になればと思います。

銀行借入金の種類

では、そもそも銀行借入金というものは何があるのかということから説明をしようと思います。私が考える銀行借入金の種類は5つです。

①運転資金②設備資金③季節性資金④納税資金⑤赤字補填の5つが考えられると思います。

それぞれを簡単に説明すると、①運転資金と②設備資金については、経営者の皆さまであればある程度は知っていると思います。運転資金は通常の事業を行っていく際に必要となる運転資金について賄うための借入を言います。主に10年以内での返済が多いのではないでしょうか。

②の設備資金については、設備を導入する際に借り入れる資金のことで、建物の建設や機械の購入などの際に借入ことができるものになります。設備資金の返済期間については物によっても色々だと思いますが、通常は10年以上になることが多いと思います。15年間や20年間での返済が多いのではないでしょうか?事業経営において金融機関で借入をしたことがある方のほとんどが使用したことがある代表的な借入の種類になります。

③の季節性資金とは、賞与の支払いや事業の性質上季節的に発生する経費(費用)について、お金が入金されるまでの間に借入る性質のものになります。イメージ的にはつなぎ融資的な感じになるのかと思います。その為返済期間は、6か月や次の入金までと1年以内の短い期間になることが多いのも特徴の1つだと思います。そんなために利息を払って借入するのは、と思わるかもしれませんがキャッシュフローで考えた時に一気になくなるのと、少しずつなくなるのではいざという時に大きな差がでることになります。

④の納税資金については読んで字のごとく納税のために借り入れる資金となります。この借入についても③と同様に次の入金までのキャッシュフローのラグに備えるための借入的な性質が強いと思います。建設業の様に巨額で長期間完成までにかかる事業態の場合などに決算では黒字になるため納税が発生するが、完成・入金のズレから納税のための資金が足りなくなるということが発生することもあります。そのために借り入れる資金がこの納税資金という種類になります。これも③と同様に1年以内の比較的短い返済期間となる傾向にあると思います。

⑤の赤字補填は事業が赤字となった影響で借入をせざるを得ない場合に借入る性質の借入金となります。性質としては①の運転資金と近いと思いますが、大きな違いとしては、運転資金での借入はどちらかというと前向きな借入であり、赤字補填の場合は後ろ向きな借入のため早急に経営状態の見直し・改善を行い黒字転換していくことが必要となるでしょう。また、一時的な赤字補填であれば金融機関としても回復までの支援として融資を行ってくれるかもしれませんが、慢性的な赤字の場合には融資を断られることもあると思った方がいいと思います。

まずは、ここまで私が考える5つの銀行借入の種類について説明してきました。皆さんは何気なくお金が無くなった場合や、足らないと感じた場合に借入を行っていると思いますが、この種類の借入のどれに該当する借入を行おうと思っているのかを意識した借入を行うべきだと思います。

今回のコラムでは借入金の種類については細かく説明しようとは思っていません、なのでこれくらいにしておいて本題の方へ入っていこうと思います。

銀行借入の必要性と金額について

それでは本題について考えていきたいと思います。皆さんは、銀行借入は必要だと思いますか?必要だと思うのであればどれくらいまで必要だと思いますか?

この問いについては様々な答えがあるのが事実です。私自身、様々な資金繰りに関する本を読みましたし、様々な経営者の方にお会いして話を聞いてきましたが、十人十色の答えが返ってきました。これまでに読んだ本の中にも、銀行借入は0にするべきと書かれている方もいれば、ガンガン借りてさらに返さなくても良いと書かれている方もいました。経営者の方の中にも借入はしたくないと考える方もいれば、今後のためにある程度借入をしたいという方もいました。どれが正しいのかはそれぞれの方の考え方で大きく変わるのがこの銀行借入の問題だと思います。恐らくこのコラムを読まれている方の中にもこの悩みを抱えている方はいるのではないでしょうか?

結論から申しますと、私自身の銀行借入金の考え方については、「実質無借金経営」を目指すというのがベストなのではないかと思います。「実質無借金経営」とはいざとなれば、手持ちの現預金資産で借入金の全てを返済できるという状態を表します。つまり、借入金が0となる無借金経営ではなく、借入金はあるがそれと同等の現預金資産を保有している状態に持っていくことが経営をしていく上で重要となるのではないかと思います。

では、なぜ無借金経営ではなく実質無借金経営なのか。

それは金融機関というのはすぐにお金を貸してはくれないからです。企業にとってお金が必要となるときはどんなときか、それは様々な要因によって経営状態が危なくなったときではないでしょうか。最近であれば新型コロナの時が思い出されると思います。あの新型コロナの際は政府の政策によって様々な企業の方が借入をしやすい環境にはありました。しかし、経営が悪くなるときというのは常にその様な時とは限りませんし、政府が支援してくれるとも限りません。そんな時にお金が必要となっても金融機関はすぐには貸してくれないのです。よく「晴れの日に傘を貸して、雨の日に取り上げる」と比喩されると思いますが、金融機関もビジネスですので自社の利益を考えるとそのような行動になるのは仕方がないことだと思います。そこで重要になるのが日頃から金融機関と関係を構築しておくこと、つまりある程度の借入をしておくことになります。

金融機関から借入を行う場合には、金融機関内で様々な審査があるため、早くても3か月・遅いと6か月ほどかかってしまうということが普通にあります。もしかするとそれよりも遅くなることもあるかもしれません。しかし、それでは経営が危ない状態の時にお金を借りようとしても借入ることができるまで持ちこたえられないかもしれないのが現実です。

ところが、日頃から金融機関からの借入がある場合には、借換という方法も検討することができます。借換では比較的通常の借入とくらべると早く審査が通りやすいというのが特徴です。それは、既に返済の実績が幾分かあるために可能となります。

金融機関からすれば、どのような人に借りてもらいたいか。それは利息を払いかつ予定通りに返済をしてくれる方。そのような方に借りて欲しいと思うのが普通だと思います。よって日頃から金融機関に対して、実績を作るということが、いざというときの借入をする時に必要となってくるのです。

ただし、注意したいこととしては実績があるからと言っても、将来の業績向上が見通せない場合には、渋られることもあると思いますが、金融機関から借入ることで回復・復活までの時間稼ぎをすることができます。その時間稼ぎをしている間に経営状態を回復していけば問題はないように思えます。

これが無借金経営ではなく、実質無借金経営の方が良いと考える理由になります。

目指すべきは実質無借金経営であることは述べましたが、直ぐにそのような状態にできるわけでもないと思います。では、一体いくらくらいまでなら借入金の許容範囲内となるのか。

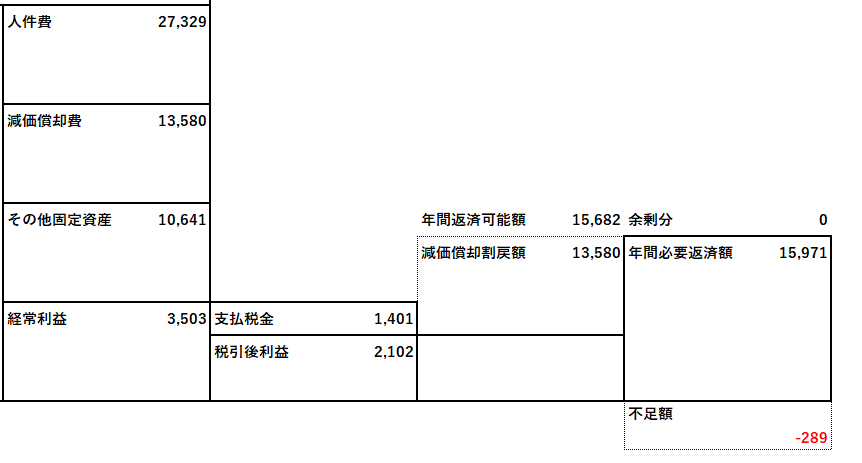

この部分についても各会社の状況や代表者の状況にもより変わってきますが、借入金の許容範囲とされているのは、その期の利益(当期純利益)と減価償却費の範囲内が返済額に収まっていれば許容範囲内であると考えてよいと思います。

※イメージ図

なぜ、当期純利益に減価償却費を足した金額なのか。それは、当期純利益とは税金の支払いを加味した最終の利益であることは、経営者の皆さまであれば容易に想像ができると思います。損益計算書の最後の数字ですね。減価償却費とは、キャッシュ(現金)の支出が供わない経費となります。損益計算書上では、減価償却費は経費として利益から差し引かれていると思いますが、実際に現金はでていません。

つまり、当期純利益に減価償却費を足した金額が、その期の現金の増加分となるはずなのです。正確には他の項目も加味する必要があるので、必ずイコールとはなりませんが簡易的に計算する上ではこの計算式で十分だと思います。結果、当期純利益と減価償却費の合計額が借入金の返済額よりも上回っていれば問題なく借入金の返済が行えるというわけです。よって、この金額が借入金の許容範囲内といえると考えます。

しかし、この毎年の借入金の返済がいくらになるかということは、企業自身で把握する必要があると思います。1つの金融機関から1つの借入しかない場合だと簡単に計算できますが、複数の金融機関で複数の借入となると、それぞれが毎年いくらの返済になるなかは管理しておく必要があるでしょう。管理していないと毎年どれだけの利益を出せば問題なく返済できるかがわからず、借入金の負のループに陥ることとなり、最終的には借入をすることができなくなってしまう可能性があるので注意が必要です。

一度皆さんの借入返済額が当期純利益と減価償却費の合計額に収まっているか確認してみてください。これを下回っている場合には、経営の抜本的な見直しが必要となってくるかもしれません。今回のコラムは借入金についてのみの解説ですので、どのような改善方法があるのかは別のコラムで解説しようと思います。

結論としましては、当期純利益と減価償却資産の合計額の範囲内の返済額で、かつ実質無借金経営を目指すというのが私の銀行借入での考えとなります。

成長期・安定期などによって経営戦略が異なるため、全ての期間において目指すというのは経営の妨げになる可能性もあるので、その時々の状況に応じて考え方を持ってもらうのがいいでしょう。ただどの時にも言えるのは、一定の借入金を金融機関からしておくことは、中小企業では重要になると思います。大企業と違い中小企業は資本力も弱く、経済状況に振り回されやすいのが現実です。新型コロナや大震災のような災害はいつ起こるかもわかりません。その時の備えというのは常にしておくのが大事だと思います。

借りすぎず、借りなさすぎずで金融機関の融資をうまく使って有事に備えておくことが経営をしていく上で重要なことになってくるのではないかと思います。

最後に

今回のコラムでは銀行融資について私の考えをまとめてみました。銀行融資(借入)はあまりしたくないという方もいると思います。しかし、事業を行っていく上での借金は私生活での借金とは性質が違うものです。どうしても事業を拡大していくときや維持していくためには借入が必要となってくるでしょう。必ず必要になるものだからこそ、自分自身の考えや方針などについては決めておくことが大切になると思います。私自身としては「実質無借金経営」が中小企業の目指すべき指標だと思っていますが、人によっては無借金経営を目指すべきと考えている方もいれば、借りれるだけ借りればいいと考えている方もいると思います。それぞれ考え方が違うからこそ、自分自身の指標を持つということが大切になってくると思ったので、このコラムで解説することにしました。

最後になりましたが、私たちトラストコンサルティング/東憲吾税理士事務所は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。資金繰りや経営などで悩んでいることなどがあれば一度お問い合わせください。

今回のコラムで記載した銀行の借入金の管理表についてはこちらからダウンロードできますので、自由に使ってください。