目次

初めに

ここまで数回のコラムにわたって、損益計算書や貸借対照表の見方や分析、損益計算書の改善の仕方について解説してきました。今回のコラムでは貸借対照表の改善方法について説明していきます。貸借対照表は今までの歴史の積み重ねであるため改善といっても、損益計算書の様に直ぐに成果が出てくるわけではありません。今までの積み重ねのため、何年間かをかけて改善していく必要があります。会社によってはすぐに実行可能な改善も多いかもしれませんので、改善方法の中から可能なものを優先的に行っていただくことが良いと思います。

貸借対照表の改善の方法を①純資産の部②負債の部③資産の部の様に各部に分けて解説していこうと思います。まず、皆さんの会社の良くない部から順番に改善をしていってもらうのが良いでしょう。

それでは、貸借対照表の改善の方法について説明を行っていきます。なお、今までのコラムを読みたい・読み直したいという方は下にリンクを貼っておきますので、そちらから是非読んでみてください。

第1弾

第2弾

第3弾

第4弾

貸借対照表の改善方法

②-1純資産の部

まずは、純資産の部の改善からになります。純資産の部は貸借対照表の分析の中で「自己資本比率」という部分に直結する場所になります。つまり、純資産の部を改善するだけで自己資本比率は勝手に改善されていきます。

しかし、純資産の部の改善は最も時間を要する改善になります。その理由としては、純資産の部の改善をするためには、利益をあげるしかないからです。純資産の部の改善の方法として、資本金を増やすという方法も考えられますが、この方法は根本的な解決にはならないので今回のコラムでは説明しません。ですので、純資産の部を改善していく唯一の方法は利益をあげて内部留保をあげるということになります。

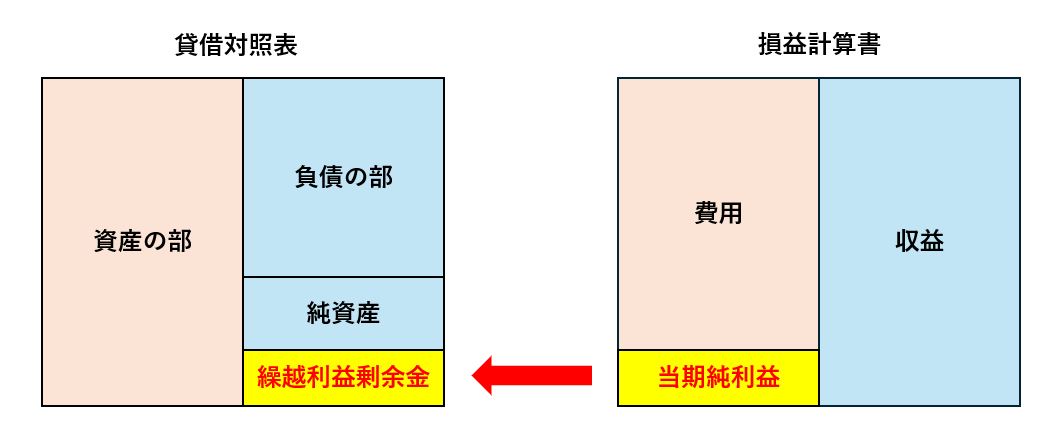

では、なぜ利益をあげることが純資産の改善につながるのかを図で説明しましょう。

まず、損益計算書で利益がでた場合、最終利益の当期純利益がプラスの数字になると思います。この当期純利益の数字がそのまま純資産の部の繰越利益剰余金に加算減算される仕組みになっているからです。

つまり、当期純利益が出なければ繰越利益剰余金の額が減るため純資産の部の金額も減ってしまいます。その結果自己資本比率も悪くなるという仕組みになっています。その逆に当期純利益がプラスになれば、その金額が繰越利益剰余金に加算されることになります。その結果として、純資産の部が増え自己資本比率を改善されるという仕組みなのです。

このように純資産の部の改善が最もシンプルなのですが、最も時間がかかる改善になります。利益をあげることって改善方法ではないのでは?と思うかもしれませんが、純資産の部の改善は、まず損益計算書の利益を出すということが第一の条件となるのです。

②-2負債の部の改善

次は負債の部です。負債の部で主なのは、仕入などの買掛金や支払手形、給料などの未払金そして借入金の3つが大きな区分なのではないでしょうか?負債の部の改善の方法のポイントとしては、できる限り支払いを遅くするということと、手形の不渡りをしないということになるのではないでしょうか?

まず負債の部の最も最優先で行うべきことを説明しようと思います。特定の会社だけになってしまいますが、それは「支払手形」を撲滅するということです。

なぜ支払手形をなくす必要があるのか、それは支払手形の不渡りこそが即会社を倒産に追い込む唯一の原因だからです。支払手形は一定期間の間に2回の不渡りを起こすことで銀行取引の停止処分を受けることになります。

この停止処分を受けるということは実質倒産に等しい状況になるということです。2回までなら大丈夫と思うかもしれませんが、1回目の不渡りの時点で、金融機関と取引先の信用が失墜したと考えてもよいため、実質は1回目で倒産と等しい状況になることは間違いないでしょう。支払手形のメリットとしては、直ぐに発行することができることだと思います。

簡単にできてしまうが故に何でも支払手形での決済にしてしまうと資金繰りの悪化に繋がってしまいます。このような理由から支払手形はすぐにでも無くすべきことが、負債の部の改善の1つだと思います。

では、支払手形以外にどうやって払えばいいの?と思われる方もいるかもしれません。その方法は、借入金をするということです。借入金と言っても入金があるまでの繋ぎ融資的な性質のものを利用するのです。こうすることで、多少の入金にズレがあったとしても資金繰りにも影響はありませんし、支払手形の不渡りを起こすという心配もありません。

特に、建設業の様に金額が大きく工期が長いという業種の方は、支払いが先にあり入金が遅いということが多いと思います。そのような業種こそ支払手形を発行しすぎると、入金のタイミングが少しずれるだけで不渡りを起こしてしまい倒産に繋がってしまうことになるのです。借入金にするだけで、一回の支払いで出ていく金額は抑えることができますし、入金が少しずれたとしても不渡りになるわけではないので倒産する心配も防ぐことができるのです。

もう一つの負債の部の改善方法は、借入金の本数をなるべく少なくすることです。現在借入金の本数が何本もある方は、1つに借換えてしまうのも手かもしれません。借入の種類や方法によってはまとめることができない場合もありますが、同じ種類の借入金についてはまとめてしまうのが良いでしょう。本数をまとめて何の意味があるの?と思う方もいるかもしれません。

まず本数をまとめるメリットの1つは管理のしやすさです。借入金の数が多ければ多いほど、何日いくらの返済があるのかを管理するだけでも手間になるのではないでしょうか?合計すれば同じ金額だとしても、複数あるのと1つでは管理するレベルがことなることは間違いありません。

もう1つのメリットは複数の借入金を1本に借り換えることで真水の現金を手に入れることができる可能性が高いことです。

例えば、1,000万円(10年返済の5年間返済済み)と500万円(10年間3年間返済済み)があるとします。1,000万円の方は年間100万円の返済で500万円の方は年間50万円の返済ということはわかると思います。これを1,500万円(10年返済)の1本に借り換えたらどうなるでしょう?金融機関としては、返済条件は変わらないのでデメリットはないでしょう。

こちらのメリットとしては、まず返済が1つになるので年間150万円の返済だけになる。この部分については既存の合計額のために変わりません。もう1つのメリットが、借り換えたことにより650万円の真水の現金を手に入れることができることです。650万円は、1,000万円の残り500万円と500万円の残り350万円の合計850万円と借り換えた1,500万円の差額です。つまり、借り換えて管理が楽になるのと同時に真水の現金を手に入れることができたというわけです。

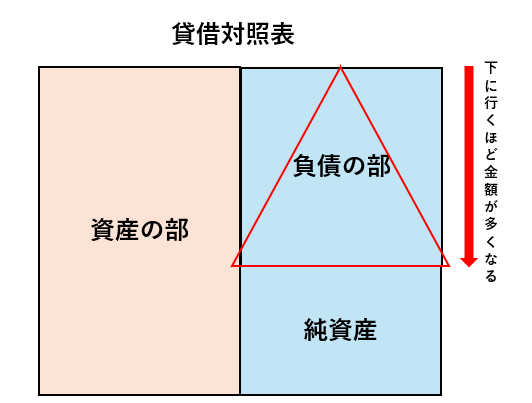

デメリットとしては、利息が増えてしまう可能性があるということだと思いますが、真水の現金の額と比べると微々たるものでしょう。この考え方は既存同士の借換だけでなく、既存と新規の融資を考えている場合にも可能な方法となります。このようにして借入金の整理をしていくだけでも負債の部の改善になってくるのです。負債の部のポイントはなるべく遅く支払うということですので、流動負債になっているものをなるべく固定負債に変えていくという工夫が必要になってきます。固定負債は返済が1年以上かかるものでしたよね?支払が遅いということになります。つまり、負債の部の数字の重心(数字の在り方)は下側にある方が良いということですね。皆さんの貸借対照表を見てみてください。流動負債の方が固定負債より多くなっていないですか?

このように負債の部の改善方法としては、いかに支払を遅らせるかということと支払手形などの不渡りをなくすことに尽きると思います。

②-3資産の部の改善

最後は資産の部になります。資産の部には、どのような使い方をしたのかが表れていますので、資産の部での改善の大きなポイントは無駄なものをなくすということになります。私生活でもものが増えてきたら断捨離をする方も多いのではないでしょうか?イメージとしてはその様な形を思ってもらえれば問題ありません。会社の財産を断捨離していきます。では、資産の部の改善方法について説明していきましょう。

資産の部でまず見て欲しいのは固定資産の部分になります。固定資産の有形固定資産とその他固定資産の部分に既に使用していないものや無駄なものはありませんか?

固定資産の部分の改善はとにかく不必要なものを減らすことです。例えば、既に使っていない資産などがあれば売って現金に換えてしまう。身の丈に合っていない保険や付き合いで入った保険で保険積立金などに積み上げっているものはありませんか?

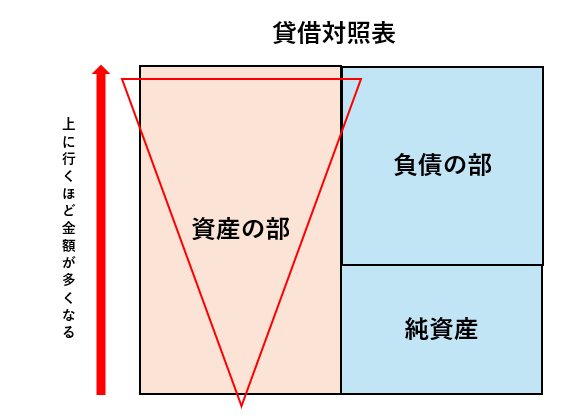

会社の財務状態が悪いときにはそれらは全ていらないものです。売却・解約をしてしまいすぐに現金に換えるようにしましょう。そのようにしてできた現預金を返済原資に充てるなどをして、負債の借入金の金額の多寡を調整していきます。資産の部は負債の部と逆で上半身をムキムキに下半身はスリムを目指して調整していきましょう。

固定資産の部の改善は比較的わかりやすいと思います。必要のないものを少なくしてなるべく現金化するようにしましょう。もし必要なものでも、自己所有を辞めてリースにすることによって資金繰りの改善につながることもありますし、キャッシュフローの観点からみても有利に働くことが多いように感じます。

リースにしてもかかるお金は同じなのでは?と思われる方も多いと思います。このリースにするのがいいのか自己所有にするのがいいのかどちらがいいのか悩まれている方も多いのではないでしょうか?法人・個人事業主はリース契約ができるのであればリース契約をおすすめします。建物や土地についても借りられる場所があるのであれば賃貸にするのが経営安全的にもキャッシュフロー的にも有利と言えるでしょう。ケースバイケースによるので全ての会社でその方がいいとは言えませんので注意が必要です。

では、なぜリースや賃貸の方がいいのか。理由はいくつかあります。

1つは経費にできるか資産となるかです。自己所有の場合は1発で経費にならずに固定資産の部に計上され、減価償却という形で一定の年数をかけて経費化されていくということはご存じの方も多いと思います。経費化されるのならいいじゃないかと思われるかもしれませんが、確かに最終的には全額が経費になるのですが、その経費になるために要する期間がかなり長い期間になるのです。

減価償却の最大は50年です。つまり50年かけてやっと取得価格の全額が経費化されると思うとどうでしょうか?実際50年間も本当に使うことがあるのかと思うのではないでしょうか?このように自己所有にしてしまうと経費化するまでの期間がかなり長くかかってしまうことになります。

これに対してリース契約の場合は、リース料は基本的に全額経費計上ができますので、使っている年数分確実に経費として計上でき、法人税などの節税にもつながるのです。注意点としてはリースの形態によっては、資産と同じような処理をすることになる場合がありますので、すべてのリース契約が経費になるわけではありません。

もう1つの理由は、他の税金がかかるかどうかです。自己所有の場合には土地・建物だと固定資産税がかかりますし、自動車だと自動車税がかかることになります。このように自己所有の場合は所有している限り取得価額以外にも税金や修繕費などの維持費用が多額にかかってくることになるのです。これに対してリース契約の場合だと、たいていがリース料の中に含まれていますので、リース料だけを払っていれば済むということが多いです。このようにリース契約の場合には他の心配をしなくても良いという利点があるのもリース契約が有利と考えられるポイントになるかと思います。

ただ、リース契約でもデメリットがあります。それは自由にできないということです。リース契約や賃貸契約の場合には使用方法に制限が掛かっていることや原状回復をしなければならない可能性があるということがデメリットになるでしょう。自己所有の場合では使い方や改造は基本的には自由ですので、比較的自分たちにあった使い方ができるというのが自己所有のメリットであると言えます。このようなデメリットはありますが、全体的に考慮しても法人や個人事業主の場合には、自己所有で持つよりもリース契約で持つことが望ましいと言えるでしょう。

少し話はずれてしまいましたが、資産の部の改善方法に戻りたいと思います。

最後は流動資産の改善方法になります。流動資産の改善方法は、売掛債権のうちに回収不可能なものはないか、棚卸資産のうちにもう売れないものはないかを整理することにあります。回収不能な債権のことを不良債権といいますが、この不良債権がいまだに貸借対照表上に残っている所が多いです。もしくは以前までの会計処理の間違いなどで消せていないという所も多くあります。不良債権がある場合には、貸倒処理をするなどして処理してしまいましょう。不良債権が多額にあると分析などに狂いが発生する可能性もありますし、本当は状態が悪いのによく見えてしまうなど経営判断において悪影響を与える可能性があります。

棚卸資産も同様に、すでに季節・ブームが過ぎてしまって売ることができないものなどがある場合には、安く売りつくしてしまうか、廃棄するようにしましょう。廃棄することで経費として計上することもできますので、利益が多くでている期などでは節税にもなります。棚卸資産が多いということはキャッシュフローに悪影響を与えている可能性が大きいです。

なぜなら、大量に仕入れて余ったものが棚卸資産になっているはずです。製造業などでは作りすぎたものが棚卸資産になっているはずです。仕入の時点でキャッシュが出て行ってしまっているのに、売り残ってキャッシュが回収できなければキャッシュフローが悪くなるのは目に見えています。ですので、棚卸資産についてはなるべく増えないような工夫が必要となります。または増えると分かった時点で安くでも売ってしまい現金化することがキャッシュフローの上でも改善につながるでしょう。

このようにして棚卸資産や売掛債権を整理して流動資産の部の改善を行っていきましょう。

そして最後は資産の部に最もあってはいけない勘定科目を紹介しておきます。それは役員貸付金(それに準ずるものを含む)です。この役員貸付金は使途が不明な支出があった場合などに会計で合わせるためにでてきてしまうことが多い厄介なものになります。

そして、この役員貸付金があるということは金融機関からの印象が一気に悪くなってしまうのです。金融機関からすると貸したお金を私的なことに使っているのではないか?という見方をするためです。ですので、役員貸付金がでないように使途不明な支出は辞めましょう。

私的に使いたいのであれば役員報酬でとってください。役員報酬で取って赤字を出しているほうが、黒字で役員貸付金を作るよりもマシです。しかし、注意をしていても過去の会計処理を直す際や調整をする時に出てしまうということもあります。その時はなるべく大きな金額になる前に個人マネーを会社に入れて返済しましょう。自分のお金を自分の会社にいれるのだからあまり嫌なことはないと思います。中小企業にとっては金融機関の融資をとれるかとれないかは会社の生死を分けるといっても過言ではないでしょう。その為にも役員貸付金という勘定科目が出ない様に気を付けましょう。

まとめ

ここまで貸借対照表の改善の仕方について解説してきました。分かりやすい部分もあれば分かりにくい部分もあるかと思います。貸借対照表の改善は時間がかかるということを頭に入れておいてください。即効性のあるものもあるのはあります(資産の売却や保険の解約など)。

しかし、即効性があるものは効果の持続も短いのが現状です。貸借対照表の改善としては、やはり純資産の部の内部留保をいかに蓄えていくことができるかということになってくると思います。つまり損益計算書の方で利益を出す必要があるということです。

今回のコラムまでいくつかのコラムに分けてそれぞれ解説してきましたが、損益計算書と貸借対照表は繋がっているということを理解していただけたのではないでしょうか?貸借対照表の改善をするためには必然と損益計算書の改善も必要となってくるのです。焦らずに1つずつ改善をしていきましょう。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、クラウド会計ソフトfreeeを使用した経理改善、経営会議への参加など経営者の皆さまの悩み事を解決するためのコンサルティング業務を主として行っています。今回のコラムで説明している決算書の分析や改善支援についても行っていますので、気になる方はお問い合わせからお問い合わせください。もちろん税務関係でのお問い合わせも受け付けています。