目次

初めに

今回のコラムから以前のコラムまでに説明していた、損益計算書と貸借対照表の中身の改善の仕方について説明していこうと思います。以前のコラムで損益計算書の分析を行ってもらったと思います。決算書を横において分析をしていただいた方もいるのではないでしょうか?

損益計算書の分析の中でのポイントは粗利益と経常利益の部分が大きく関わっていたと思います。そうです。損益計算書で改善していくべきポイントは粗利益と経常利益の部分になります。損益計算書の改善はすごくシンプルで当たり前のことが多いのが事実です。今回のコラムを読み進めていく中でも、分かりきっていることや当たり前のことが多く出てくるかもしれませんが、実際振り返るとできていないことが多かったりするのが損益計算書になります。

今回のコラムで損益計算書の改善方法を説明していきますので、一度振り返りながら読んでもらえればと思います。

利益の方程式を知る

まず、損益計算書の改善を行っていく上で知っておくべき方程式があります。それが利益の方程式と言われるものです。どうでしょうか?利益の方程式どんなのか想像できますか?

利益の方程式とは、

利益=売上高×粗利益率-固定費

で求めることができます。

この計算式で考える方法を管理会計と言います。管理会計は決算書などで使われる財務会計と少し違った考え方をします。ですので、まずは管理会計の独特な考え方を覚えてもらいましょう。

管理会計で出てくる言葉は主に次の2つです。

①変動費 ②固定費

この2つの言葉の意味をまず理解してもらう必要があります。これを理解しただけで利益の仕組みがわかり、損益計算書の改善を行うことができるようになります。

①変動費

まずは変動費です。変動費とは決算書には出てこない数字になりますので、自分自身で決算書から抜き出す必要があります。

変動費とは、売上高の増減に伴って増減する費用のことだと思ってください。どうゆう事かというと、例えば100円で売っているリンゴを50円で仕入れている場合を考えます。リンゴを1つ売るとすれば、仕入は1つですから50円になりますよね?では、リンゴを2つ売りたい場合はどうなるでしょう。2つ売った場合リンゴの売上は100円から200円に増えます。さらに仕入も1つでは足りませんから2つ仕入れると思います。すると仕入は50円から100円に増えますよね?

このように売上が増えると同じように増減する費用を変動費と言います。今回の場合は例ですので、きれいに同じ比率で増えていますが、現実世界では色々なことがあると思うので綺麗な比率とはならないと思います。ざっくりでいいので変動費を抜きだしてみましょう。

おそらく、卸売業や小売業・サービス業などの業種の方は決算書の原価部分が変動費になるのではないでしょうか?

そうです、これくらいざっくりで大丈夫です。あまり細かく考えすぎる部分ではないので大きく的を外さない程度にざっくりと考えてください。

それに対して、製造業や建設業の方のように製造原価報告書がある方は決算書の原価部分と異なった数字になると思います。おそらく原材料や外注費が変動費になったのではないでしょうか?製造原価報告書がある方については、製造原価報告書の中に人件費や地代家賃などの費用も含まれていますので、変動費を抜き出すときに、製造原価と変動費がイコールにはならない点に注意してください。

この変動費を抜き出すということが利益の仕組みを知るうえで最も大切になります。この変動費以外の費用は全て次で説明する固定費ということになります。

②固定費

続いては固定費です。この説明は簡単です。①の変動費以外の費用全てが固定費という風に考えてもらって構いません。固定費について説明すると、先ほどのリンゴの例で考えた場合に、店舗の家賃が50円かかっているとします。リンゴを1つ売っても家賃は50円かかりますよね?リンゴが売れなくても50円かかりますし、100個売れても50円しかかからないですよね?

このように売上が変動しても変わらず発生する性質を持つ費用を固定費と言います。人件費なども固定費です。なので、先ほどの製造原価報告書がある方は原価部分の金額と変動費の合計が違う数字になっても問題ないのです。むしろ、この固定費を原価に入れてしまうと利益の仕組みを理解していく上でややこしくなってしまいますので気を付けてください。固定費を変動費にいれてしまうと、大きなズレが発生してしまい分析ができなくなってしまいます。

ここで重要なことは変動費も固定費も難しく細かく考えすぎないことです。大きなズレがない程度にざっくりと分けてください。

では、利益の方程式の説明に戻りましょう。

利益の方程式は、

利益=売上高×粗利益率-固定費

でした。

これをもう少し分解すると、

利益=売上高×(売上高−変動費)/売上高−固定費

という風になります。

このために変動費と固定費の振り分けが必要となるのです。まずは、この利益の方程式をぜひ覚えてください。

損益計算書の改善~説明~

利益の方程式を覚えてもらったところで、損益計算書の改善の説明をしてきましょう。まず、基本部分から解説します。この基本部分が損益計算書の改善の考え方の幹と思ってください。

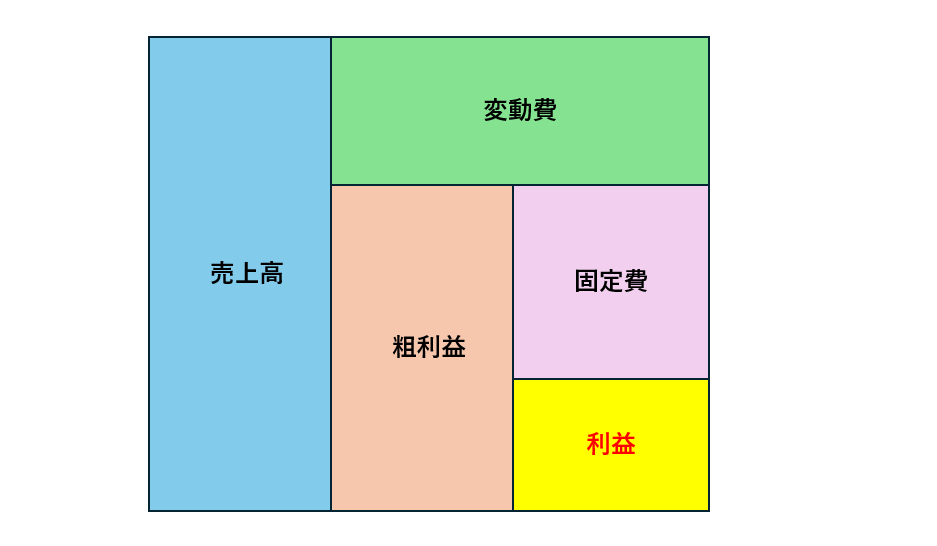

損益計算書の改善部分を利益の方程式で表すと、利益=売上高×粗利益率−固定費

この太文字の部分を大きくしていくことと言えます。利益の方程式の利益は経常利益と思ってもらって大丈夫です(営業利益でも構いません)。

図で表すとこんな感じです。

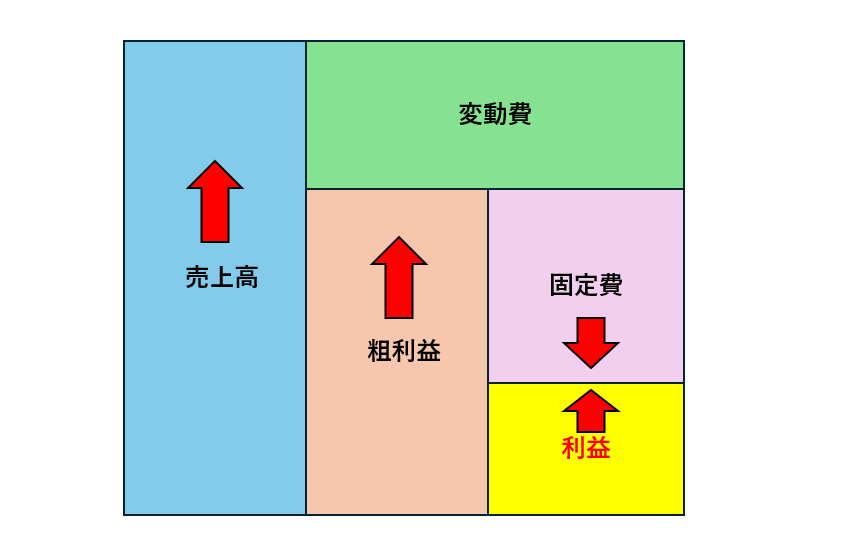

この利益の部分を大きくするか、粗利益の額(売上高×粗利益率で求められます)を大きくするかでしたよね?では、利益の方程式で考えるとどうなるでしょう?

次の3つの方法になります。①売上高を上げる②粗利益率を上げる(変動費を下げる)③固定費を下げる この3つの方法こそが、利益をあげるために必要なことになります。この3つをいかに達成していくかを考えていくのが、損益計算書の改善であり経営判断となるのです。3つの方法のどれがよいかは各会社の状況によるため今回のコラムでは解説しません。皆さん自身で考えてもらう必要があります。

考えることは3つです。どのように売上を上げるか、どのように粗利益率をあげるか、どのように固定費を下げるか。この3つです。まずは、基本部分となるこの3つを抑えてください。

損益計算書の改善~実践~

⑶の基本部分を抑えてもらったところで、さらに細かく分解します。利益の方程式をさらに細かくするとこのようになります。

利益=売上高(売価×数量)×粗利益率((売価−変動費)×数量)/(売価×数量)−固定費

と分解することができます。

利益の方程式の前半部分には全て数量が加わります。固定費の部分は変わりません。なぜなら数量に関係なくかかる費用だからです。つまり固定費の部分で改善することは固定費を下げることを考えるということで、基本部分と変わりません。

売上の部分では数量も考えることが含まれることになります。そのため⑶の①の部分はさらに分解できます。①の売上を上げるということで考えると、売価をあげるのか数量をあげるのかの2つに分けることができます。経営戦略として、売価をあげて売上高をあげるのか、数量をあげて売上高をあげるのかということになります。

このように利益の方程式を理解するだけで、どこの数字をどのように改善すればいいのかが見えてくるのです。この利益の方程式の改善こそが損益計算書の改善となりますので、ぜひ利益の方程式についてはマスターしましょう。

利益の方程式を使って必要な売上高を知る

そして、利益の方程式を知ることで、目標のために必要な売上高を計算することができます。それが損益分岐点になります。損益分岐点という言葉を聞いた方もいるのではないでしょうか?

損益分岐点とは利益がトントンつまり0円になるために必要な売上高を求めるものです。この損益分岐点を求めるためには変動費が重要になるので、利益の方程式の仕組みを理解しておくことが欠かせません。

損益分岐点の計算式は。

固定費/粗利益率

で求めることができます。この式により求められた金額こそが、利益を0円にするために必要な売上高となるのです。まずは現状のままであればどれだけの売上高が必要となるのかを知ることが大切だと思います。現状を知って弱み・強みを改善していくという過程をたどることが、業績の改善をしていくためには必要不可欠な取り組みになると思います。

どうでしょうか?今現状で必要な売上高を出すことはできましたか?黒字の方はこの算式で出た金額を上回る売上高になっているはずです。

現在赤字で利益が出ていないという方はどのように感じますか?意外といけると思いますか?それともこの金額は不可能に近いなと思いますか?この数字を見てどのように感じるかは経営者の方次第だと思います。

意外といけそうと思っている方であれば、売上高や粗利益の部分の改善に焦点を当てるのがいいでしょう。この金額は不可能と感じているのであれば、根本的な部分から見直す必要があるかもしれません。まずは、このように目標とする数字を知ること、考えることからどのようにして達成していくかを考えていくのが経営だと思います

この算式は利益がトントンになる売上だけでなく目標利益を含めて計算することもできます。

例えば100万円の利益を出すために必要な売上を知りたければ、

先ほどの算式

固定費/粗利益率

を

(固定費+100万円)/粗利益率

にすることで求めることができます。

固定費の分子に目標とする利益を足すだけで、目標利益を達成するために必要な売上高を把握することができます。そのように必要な売上高を把握した後にどのようにして、その売上高を達成していくのかを利益の方程式を用いて考えてもらうのがいいでしょう。この損益分岐点売上の求め方については覚えておいていただくことで、直ぐに計算ができシミュレーションに役立ちます。

まとめ

今回のコラムでは損益計算書の改善の仕方について説明してきました。各会社によって状態は様々なため今回のコラムだけで改善しきれないというところもあるかもしれませんが、基本的な改善の仕方については知ることができたと思います。

損益計算書の改善で必要なのは「利益の方程式」を知るということと「損益分岐点売上の計算」この2つをまずマスターしてもらうことだと思います。特に変動費と固定費の考え方については覚えておいてもらって損はありません。

まず、この2つの式を理解したうえで各算式に含まれている項目をどのようにして改善して利益を出していくのかということを考えてもらうのがいいと思います。損益計算書を改善していく上で必須なのは、利益をあげるということです。利益をあげる以外に損益計算書を改善していく方法はありません。この利益をあげるということを達成していくことで必然的に損益計算書が改善されていきます。損益計算書は1年間の成績表のような性質のため、腹を括っていどめば少ない年数で改善していくことは可能です。このコラムを読んで自社の損益計算書の内容を見ていかがでしたか?少しでも改善していくためのポイントが見つかっていれば幸いです。

最後になりましたが、私たちトラストコンサルティング|東憲吾税理士事務所は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。今回のコラムから説明している決算書の分析や改善支援についても行っていますので、気になる方はお問い合わせからお問い合わせください。もちろん税務関係でのお問い合わせも受け付けています。