目次

初めに

前回のコラムでは損益計算書の分析について説明してきました。損益計算書については経営者の皆様の中でも見たことがある方が多いので、分析はしやすかったのではないでしょうか?前回のコラムで自社の損益計算書を分析してみてからいかがでしょうか?気づいた点や改善しないといけないと思った点はありましたか?

今回のコラムは前回に引き続き決算書の分析になりますが、今回は貸借対照表です。貸借対照表については見ない・見たことがないという方も多いのではないでしょうか?貸借対照表は損益計算書と比べて理解しにくいというのが現実です。貸借対照表は損益計算書と違い、今までの会社の歴史がそこに記されています。経営者の考え方の結果が記されているのが貸借対照表になります。会社の歴史ということですので、損益計算書とくらべると改善するのも時間がかかります。ですので、なるべく早い段階で気付いて改善していくのが良いでしょう。今回はそんな貸借対照表の分析の仕方を説明しますので、前回のコラムと同様に自社の決算書を手元に置いて分析をしながら読み進めてみてください。

それでは貸借対照表の分析に進んでいきましょう!

前回・前々回のコラムのURLを記載しておきますので、気になる方・読み直したい方はURLから是非読んでみてください。

前々回コラム→利益の仕組みを知るシリーズ第1弾~損益計算書と貸借対照表の見方~ | 伊賀市の税理士なら東憲吾税理士事務所

前回コラム→経営者必見!|伊賀市の税理士が教える|利益の仕組みを知るシリーズ第2弾~損益計算書の分析~ | 伊賀の税理士 | 東憲吾税理士事務所(トラストソルコンサルティング)

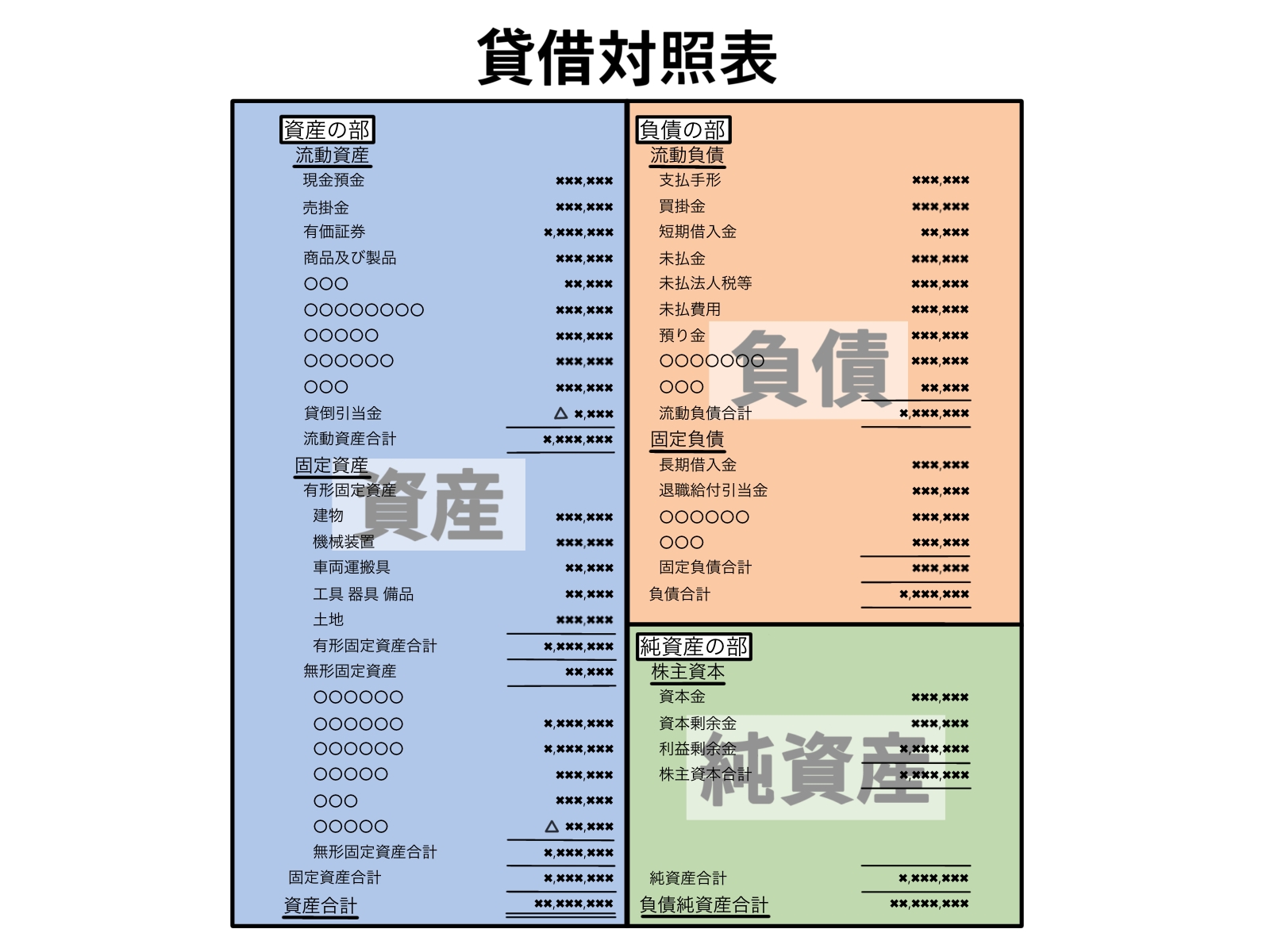

貸借対照表の分析

それでは貸借対照表の分析に入っていきましょう。貸借対照表の分析も多くあるのですが、特に重要な部分だけを解説します。手元に決算書と電卓を置いて読み進めていってください。

②-1 自己資本比率

まず最も大切といっても過言ではない自己資本比率から説明します。自己資本比率は企業の安全性の指標の1つであり、この比率が高いほど安全性が高いと言えます。なぜ安全性が高いことがわかるかというと計算式を見てもらえれば理解しやすいと思います。

自己資本比率の計算式は、 自己資本(純資産の額)÷総資産×100 で求めることができます。純資産は貸方に表示される科目でしたね?前々回のコラムの内容を覚えていますか?貸方には負債と純資産の2つの要素で構成されていたと思います。そのうちの純資産を使用します。

つまり、この自己資本比率が高いということは反対に考えると負債が少ないと読み替えることができます。他人資本である負債の割合が少ないため返済しなければならない部分が少ないので安全性が高いと言えるのです。自己資本比率の目安としては20%を第一目標としましょう。20%を超えている企業は40%を目標に目指しましょう。40%まで自己資本が積みあがればそう簡単に潰れることはなくなると思います。

貸借対照表の中ではこの自己資本比率が最も重要な要素になります。金融機関としても自己資本比率が融資に与える影響は大きいと言えるでしょう。

では自己資本比率を上げるためにはどうすればいいのか?それは2通りの方法が考えられます。

1つは資本金を増やすことで、これは増資などの方法で増やすことが可能となります。しかし、資本金を増やしすぎると中小企業の税制を使えなくなってしまうなどの制限がかかってしまうために注意が必要です。

そしてもう1つの方法が利益を出すことです。利益をだすことによって、その利益が純資産の繰越利益剰余金として積み上げられます。この繰越利益剰余金の積み上げこそが企業が行っていくべき大切なことになります。企業は継続していくことが前提です。そのためには利益をしっかりと出して内部留保を厚くしていくことが一番だと思います。内部留保を厚くするということは自己資本比率が上がるということにもなるので、自己資本比率の改善には利益をだすということが大切なのがわかると思います。

また、利益剰余金が溜っていれば配当を行うことなども可能となります。ただ、ほとんどの中小企業の事業承継は家族に移ることがほとんどだと思います。会社の株式も家族・親族間で持っていることがほとんどでしょう。そのため、相続時の株式評価額がどのくらいになるのか等に注意を払う必要がでてきます。このコラムでこの話をするときりがなく話の方向も変わってしまうのでこのあたりにしておきます。

コラムでこの事業承継あたりも触れればと思います。今回のコラム内では自己資本比率が大事と覚えておいてください。

②-2 流動比率

次も安全性の指標の1つである流動比率になります。

流動比率の計算式は、 流動資産÷流動負債×100 で表すことができます。これは、流動資産が流動負債の何倍程度あるかを表す指標で、何年程度資金が持つかを表しています。流動資産・流動負債の中には仕訳の仕方によっては1年以上のものもあると思いますので正確な数値とはいきませんが、参考程度に思ってください。

目安としては、1倍(100%)以上は必須で1.5倍(150%)~2.5倍(250%)程度あれば十分と言われています。1倍というのは、流動資産と流動負債の額が同じということなので、全て1年以内に現金として回収し、全て1年以内に返済したとすれば、1年でちょうどなくなるという風に考えることができます。2倍であれば、今手元の流動資産で約2年分の流動負債を賄うことができるということです。まずは、現金と借入金だけで考えてもらうのが理解しやすいと思います。例えば、手元に100万円の現金があり、1年以内に返済予定の借入金が100万円あるとすれば、ちょうど1年で返すことができ、借入金と現金の両方の残高が0になりますよね。これが1倍(100%)ということです。

つまり、流動比率が100%を下回るということは受取る金額よりも支払う金額の方が多くなってしまっている状態のため資金繰りが悪くなるということになるのです。流動比率については100%を下回らないようにしましょう。ただ、あくまで科目上の指標になってしまいますので、操作しやすいというのも事実です。この指標については、会計処理の仕方で変動させやすいのが難点で、正確な指標とはいいにくいのです。

そのため流動比率よりももっと厳しい見方をする指標もあります。それが、当座比率です。当座比率は流動資産の中でも現金に近いもの(現預金・売掛金・受取手形・棚卸資産)を抜き出して、流動負債と比べるという比率になります。当座比率では流動比率よりもより現金性が高いものになるため、資金繰りを確かめる観点から良い考え方と言えるでしょう。さらに厳しく、現預金だけを抜粋して流動負債と比べるのもいいと思います。このように流動比率については流動比率で比べるよりも、より厳しい値で比べることでより正確な比率が導きだせるようになると思いますので、一度様々な比率で試してみてください。ただ、どの比率にしても1倍(100%)を超えていることが望ましいのは変わりありませんので、どの比率で計算しても超えられるように目指しましょう。

②-3 長期固定資産適合率

3つ目の指標は長期固定資産適合率です。上の2つについては聞いたことがあるという方も多いかも知れませんが、この指標については聞いたことがないという方の方が多いのではないでしょうか?この指標も安全性を表す指標になります。

長期固定資産適合率の計算式は、 固定資産÷(純資産+固定負債) で表されます。この指標は固定資産を純資産と固定負債の合計額のうちどれだけで賄っているのかを表しています。固定資産の資金の原資をどこまでの範囲で賄っているかが財務の安全性の上で大切になります。ベストは純資産の範囲内でまかなえていることですが、巨額の設備を必要とする場合には、純資産だけでなく金融機関からの借入も必要となるでしょう。

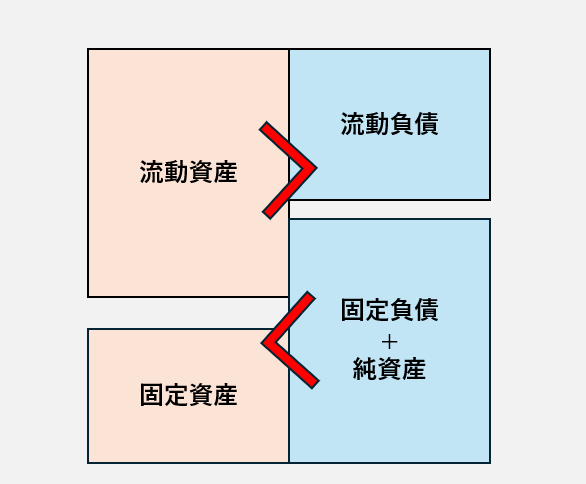

しかし、固定負債と純資産の合計額でも賄いきれないほどの固定資産があるのが何故危ないのか。それは、固定資産というものは償却に掛かる年数が長くなるのが多いと思います。そのような固定資産を賄うための原資として、返す必要がない純資産と返すのに長い年数が掛かる固定負債の範囲内でまかなえているのが財務上安全とされるのです。さらに、この範囲内で賄えていないということは、資金繰りに影響がある可能性が高いということになります。

長期固定資産適合率の目安は100%以内とされており、100%より下回ると固定負債と純資産の範囲内で賄えているということがわかります。では、なぜ100%を上回ると資金繰りに影響がある可能性があるかというと、長期適合率と②の流動比率はリンクしているからです。流動比率が安全な値であれば、自動的に長期固定資産適合率も安全な値になっている可能性が高いのです。なぜなら、流動比率は流動資産と流動負債を使用して計算しますし、長期固定資産適合率は固定資産と固定負債・純資産で計算するので、この2つの指標で貸借対照表の全ての項目を使用していることになります。この2つの指標で貸借対照表のバランス関係を見ていることになります。

どちらかのバランスが悪くなると、もう一方も悪くなるという負の循環に入るようになるのです。流動比率と長期固定資産適合率の改善方法については、別のコラムで詳しく解説しようと思います。今回のコラムで自社の貸借対照表を分析してみてどのようなバランスになっているのかを確認してもらえるといいと思います。自己資本比率はいくらあるのか?流動比率は正常か?長期固定資産適合率は正常か?どうでしょうか?正常であれば今の経営方針に間違いはなかったということだと思いますので、今の調子で引き続き頑張ってください。もし、正常でなければ今後のコラムに記載される改善方法を実践してみてもらうのが良いと思います。

貸借対照表の分析ではこの3つの指標が大切になってきます。貸借対照表は今まで会社の歴史が色濃く残っていますので、改善していくのにも相当の体力が必要となってくるのは間違いないでしょう。ですので、現在開業したてという企業であれば貸借対照表が荒れない様に注意を払いながら経営を進めてもらうのがいいと思います。貸借対照表は経営者の方の考え方がそのまま表れていますので、どのような経営方針で今まできたのかがわかります。損益計算書は1年間だけのため隠すことは可能かもしれませんが、貸借対照表はそうはいかないのも特徴でしょう。いままでの経営判断が分かってしまうぶん、貸借対照表にも十分気を付けてもらいたいと思います。

経営者のみなさまはそこまで気にはしていないかもしれない貸借対照表ですが、銀行などの金融機関の融資においては重要な役割を果たしてきます。銀行は融資の際に貸借対照表のバランスをすごく重視してみる傾向にありますので、融資を考えているかたは貸借対照表にも気を使ってください。

今回は貸借対照表の分析に焦点を当てていますが、気を付けるべきポイントは他にもあるので、またコラムで書いていければと思います。

まとめ

ここまで貸借対照表の分析の仕方について説明してきました。初めて貸借対照表を詳しく見てみたという方も多いのではないでしょうか?貸借対照表自体はすごく理解がしにくい表になっていますので、損益計算書と比べると見ないという方が多いように感じます。しかし、コラムでも説明したように貸借対照表は歴史が詰まっていますので非常に重要な表であるということが分かっていただけたのではないでしょうか?貸借対照表を英語ではバランスシートと言います。その名前がついているだけあってポイントはバランスがうまく取れているかということになると思います。今回のコラムでは、3つの分析指標についてのみ解説しましたが、この3つのバランスが取れていれば間違いなく貸借対照表としては綺麗なバランスになっていることは間違いないと思います。

いまの時点であまりバランスが取れていないという方は、今後コラムで貸借対照表の改善の仕方も書いていく予定ですので、そちらのコラムを参考に改善にとり組んでみてください。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、クラウド会計の導入(freee)、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。今回のコラムでも説明している決算書の分析や改善支援についても行っていますので、気になる方は問い合わせからお問い合わせください。もちろん税務関係でのお問い合わせも受け付けています。