目次

1⃣初めに

今回のコラムは、初心者向け税務コラムということで経営者の方からの相談でも多い消費税の仕組みについて解説していこうと思います。初心者向けとしたのは、専門用語をあまり使わずになるべくわかりやすい形で伝えるためのコラムであるということを表現したいからです。そのため法律の細かい部分について省略しますので、法律を知っている方からすると、少しずれているのでは?とか、説明が足りないのでは?と思うところもあると思いますが気にしないで下さい。初心者向けということである程度の大枠の部分を説明していきます。

2⃣消費税の仕組み

今回のテーマは消費税の仕組みです。事業を行っている事業者の方は消費税を納付していると思います。この消費税の納付について、どのような人が消費税の納付の対象者になるのか、どのように消費税の納付額を計算されるのかについて、今回のコラムで解説していこうと思います。

①対象者

まずは対象者です。消費税の納付をする者は誰でしょう。税金の納付をする者のことを納税義務者といいます。消費税の納税義務者は、個人事業主もしくは法人です(一般人は納税義務者になりません)。その中にも納税義務者になる人とならない人がいます。

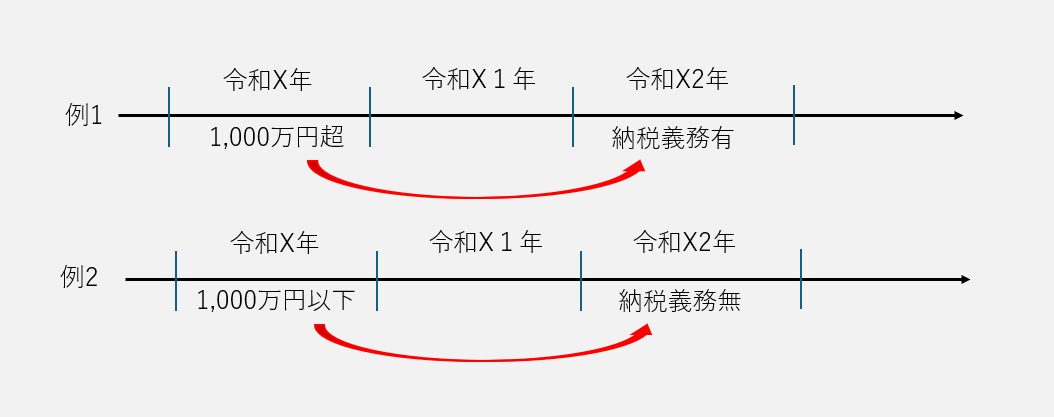

消費税の納税義務者となるのは、基準期間における課税売上高が1,000万円を超える個人事業主もしくは法人になります。早速専門用語を使ってしまっているのですが、基準期間における課税売上高とは簡単にいうと2年前の売上高(雑収入も含む、以下同じ)と思ってください。

個人事業主の方で言えば2年前の1月~12月の売上高ですし、法人の方で言えば2年前の決算(3月決算なら4月~3月)の売上高と思ってもらえれば構いません。2年前の売上高が1,000万円を超えていれば消費税の納税義務者になります。

※イメージ

この他に

- インボイスの発行事業者

- 消費税の課税事業者の届け出をしている者

- 特定期間における課税売上高が1,000万円をこえる者

などなど納税義務者になる可能性のある場合はあるのですが、今回のコラムでは説明を省略します。

今回のコラムでは2年前の売上高が1,000万円を超えると消費税を納付する必要がでてくるのだと覚えてもらえれば十分です。

②納付する消費税の計算

では、次に消費税の計算について解説していきます。消費税の計算方法としては、⑴本則課税⑵簡易課税の2つの方法があるのですが、これらの計算方法の違いについては、次回以降のコラムで解説しようと思います。今回のコラムでは、納付する消費税の求め方と仕組みについてのみ解説をします。

〈計算式〉

もらった消費税―支払った消費税=納付する消費税

計算式はこのようになります。皆さんが売上を請求するときに消費税を加えると思いますが、その加える消費税がこの計算式でいうところの「もらった消費税」になります。

そして、皆さんが事業をしていくなかでは消費税はもらうだけではなく、経費や設備投資をした際には支払っている消費税もありますよね?その支払っている消費税が「支払った消費税」になります。つまり、売上として「もらった消費税」から「支払った消費税」を引いた残りが「納付する消費税」になるのです。

そのため、皆さんが消費税を納付するときは、売上としてもらった消費税の額とは違う金額になるのです。ただ、「支払った消費税」には、引くことができるものと引くことができないものがあります。その区別をするのが難しいのです。

その違いについては専門的になるので、今回のコラムでは省略しますが、例を上げるのならば、給料や社会保険を支払うときは消費税を払っていないと思います。なので、それらの支払いは「もらった消費税」からは引くことができません。レシートや請求書に「消費税○○円」という記載があれば、その分を「もらった消費税」から引けると思ってもらえれば十分です。

そして、もう1つ最近ルールが追加されました。皆さんも覚えていると思いますが「インボイス制度」です。このインボイス制度が何かと説明すると、インボイス制度は、消費税の計算式「支払った消費税」に絡んでくるものになります。

インボイス制度ができるまでは、誰から買っても「支払った消費税」分を「もらった消費税」から引くことができたのです。しかし、インボイス制度ができてからは、インボイスの登録をしている人(T+13桁の番号を持っている人)から買った時の「支払った消費税」しか引けなくなったのです。つまり、購入する相手がインボイス番号も持っていれば、「もらった消費税」から「支払った消費税」を引くことができるのですが、インボイス番号をもっていなければ「支払った消費税」を引くことができなくなったので、「もらった消費税」を納付しなければならなくなるのです。

③例題

②では文章として説明しましたので、それを実際の数字にしてみてみましょう。

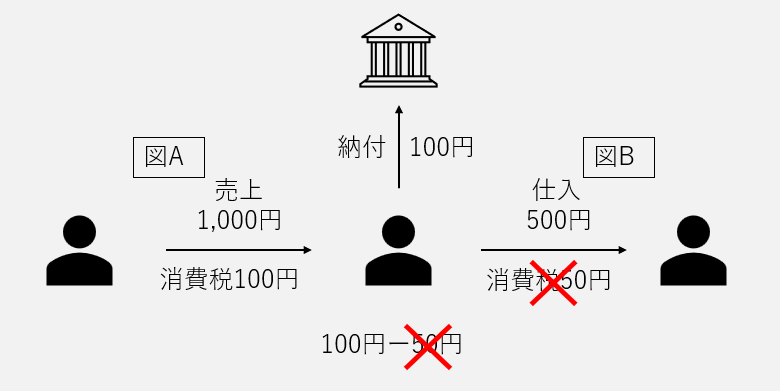

⑶-1 インボイス登録事業者の場合

まずは、仕入先がインボイス登録事業者と仮定します。

売上高を1,000円とします。この時の「もらった消費税」は100円ですよね?(図A)

これに対して、仕入高として500円分購入するとします。この時の「支払った消費税」は50円になりますよね?(図B)この差額の50円を納付することになります。

このようにみるとシンプルでわかりやすいですよね。相手がインボイスの登録事業者の場合はすごくわかりやすいです。

⑶-2 インボイス登録事業者でない場合

次に、仕入先がインボイス登録事業者でない事業者と仮定します。

売上高も仕入高も同じ金額として計算します。

この時の「もらった消費税」は100円で変わりませんが、「支払った消費税」の50円部分については、インボイスの登録事業者ではないため引くことができません。つまり、納付額は100円となります。

これがインボイスの登録をしているか、していないかの差となります。あくまでインボイスの登録は仕入先が、インボイスの登録番号を持っているかどうかになりますので、仕入の際や外注の際には相手がインボイスの登録をしているかどうか確認を忘れずに行いましょう。

3⃣まとめ

以上が消費税の仕組みになります。思っているよりはシンプルな計算式になっていると思います。消費税の難しいところは、どの取引が「もらった消費税」「支払った消費税」になるかということです。この部分については顧問税理士の方に聞いてもらうか、調べてもらうのがいいでしょう。今回は消費税の仕組みという一番基礎的な部分を解説しました。次回以降のコラムでは、この消費税の計算の方法について解説していこうと思います。この計算の方法は、どちらの方法も「支払った消費税」の金額を求める方法になるのですが、少し複雑になりますので、まずはこのコラムの仕組みを理解してください。

最後になりましたが、私たちトラストコンサルティング(東憲吾税理士事務所)は伊賀市を中心にコンサルティングに特化した税理士事務所として活動しています。税務申告などの税理士業務だけではなく、経営コンサルティングや自計化、経営会議への参加など経営者の皆さまの悩み事を解決するための業務を主として行っています。またクラウド会計の導入による試算表の早期化や資金繰り支援・銀行融資支援など経営・会計のことで悩んでいることなどがあれば一度お問い合わせください。